「監査法人からKAMのドラフトをもらっているんだけど、どうしたらいいのか、さっぱり分からない」

そんな風に悩まれている方がいらっしゃいます。それも仕方がない面があります。というのも、KAM(監査上の主要な検討事項)とは、監査法人が財務諸表監査において特に重要と判斷した事項のことだから。

監査法人だけの話ではない

監査法人の頭の中のことが記載されたものがKAMであるため、それを提示されても「はあ、そうですか」と受け取るしかがないと考えるかもしれません。確かに、最終的には監査法人の判斷のため、企業サイドからどうこう言えるものではないのも事実。

しかし、そのプロセスになると、話は別。私が2020年3月期の上場企業で早期適用されたKAMを分析してわかったことが、それなんです。実際にKAMの早期適用の事例が登場するまで、ここまで分析できることに気づきませんでした。

KAMのドラフトに至るまでに、企業と監査法人とがいかに情報を共有し、また、議論しているはず。その実施の状況や深度によって、KAMとして決定される事項や、KAMに記載される内容が影響を受けるからです。

企業のガバナンスを探る分析手法

同じ事項について企業と監査法人が重要なものだと判斷するならば、その事項には財務諸表を作成する立場とそれを監査する立場とから手厚い検討が加えられるため、適切な財務報告となることが期待できます。ガバナンスが効いている、とも言い換えられます。

その反対に、本来は両者が重要と判斷すべき事項があるにもかかわらず、そのどちらかだけが重要と考えたとしましょう。このとき、作成する側や監査をする側が十分かつ適切なリソースを配分しないこととなるため、適切な財務報告に至らないケースが想定されます。

また、適切な財務報告に至ったとしても、その過程で手戻りが生じる結果、不効率な決算作業や監査の実施となるケースも考えられます。いずれにせよ、監査報酬も含めて企業内での資金の流れが効率的ではないため、資本コストが高くつきます。

こうしたガバナンスが効いているかどうか、資本コストが高くついているかどうかについて、企業の外部から分析することができます。それが、KAMを利用した分析です。

特別なスキルは不要

何も特別なスキルがなければできない分析ではありません。もちろん、会計の「カ」の字も分からなければ、分析する以前の知識が足りていません。しかし、この話題に興味を持たれたあなたなら、KAMのこともご存知のため、間違いなく分析できるほどの知見が備わっています。新しく何かをトレーニングする必要はありません。

このKAMを利用した分析を行うと、KAMドラフトに何をすべきかまで理解できるようになります。そのためには、KAMだけではなく、企業の開示も利用します。それは、有価証券報告書の記述情報です。

特にKAMに会計上の見積りが取り上げられるときには、最も効果的です。のれんや固定資産の減損や繰延税金資産の回収可能性といった見積り項目は、KAMとされる傾向があります。そのため、記述情報のうち企業が重要と判斷した会計上の見積りに関する開示が活用できるのです。

企業の評価にも影響が及びかねない

KAMも記述情報も、監査法人と企業とがそれぞれ重要と判斷した事項を記載しているため、これらを照らし合わせることによって、両者の認識がどこまで共有されているかが明白になるのです。

その分析の結果、両者が同じ事項を重要と判斷していると開示されているならば、適正な財務報告が行われるための手当がなされているだろうと期待できます。しかし、両者の認識が揃っていなければ、その期待には慎重にならざるを得ません。こうして、企業のガバナンスが有効に機能していないことを示唆している情報が得られるかもしれないのです。

すると、株主総会の場や、企業と投資家との対話の場で、企業と監査法人との情報共有の状況が確認されることが容易に想定できます。その返答次第では、株主や投資家の投資判断が変わることもあり得ます。KAMをきっかけとして、企業に対する評価に直結するのです。

専門家が関心を寄せる内容が書籍化

この分析や結果について、財務報告に関心の強い専門家に話すと、誰もが強い関心を示します。「それ、ガバナンスの問題だよね」とピンと来られた方もいらっしゃいます。財務報告の充実のために、KAMだけではなく企業の開示も含めて分析する点に特徴があるのです。

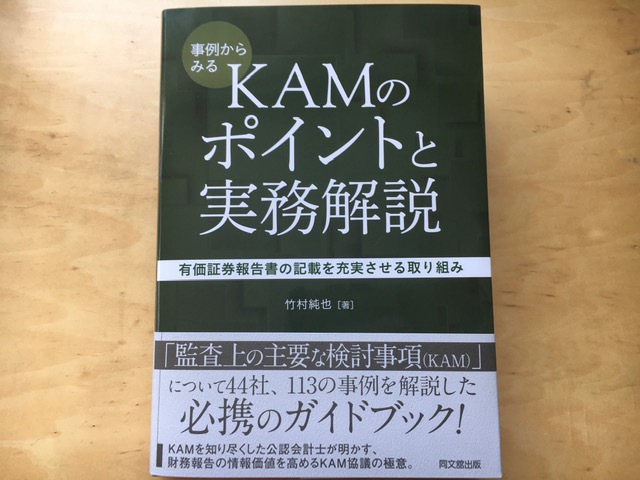

そうした分析について一冊の本にまとめたものが、本日の2021年2月5日から書店に並び始める『事例からみるKAMのポイントと実務解説―有価証券報告書の記載を充実させる取り組み―』(同文舘出版)です。2020年3月期の上場企業で早期適用された113のKAMについて実務的な観点から解説を行っています。

本書を読むことで、次のような効果が期待できます。

- KAMドラフトで検討すべきポイントがわかる

- KAMドラフトの添削例が得られる

- KAMに伴って監査対応が変化する可能性を知ることができる

- 企業の開示との整合性に関する着眼点が理解できる

- KAMのみならず企業の記述情報についても優良な事例が得られる

こうして、監査法人からのKAMのドラフトに、どうしたらいいか分からない状況を解消できるようになれるでしょう。

確実に確保するために

ただ、本書はあまりにもニッチな内容であるため、どこの書店にも並ぶようなものではありません。おそらくは、大手書店や会計関連の専門書を扱う書店などに限られるでしょう。

また、大ヒットする小説のように100万部を超えて売れることもありません。上場企業が約3,700社のため、各社が1冊ずつ購入したとしても、部数はしれています。流通する本の数が限られているのです。

希少かつ手に入りにくいと想定されるため、書店で取り寄せを依頼するか、あるいは、ネットを通じて購入するなどして、お早めに本書を確保されることをお勧めします。

もしもAmazonで購入されるなら、こちらをクリックするだけ。もちろん、書店でも他のネットでも購入できますので、どうぞ、あなたの自由に。

P.S.

本書を購入された読者限定の特典動画として、「KAM協議に関連して実施・検討すべき事項」(74分)をご用意しております。ただし、予告なく、内容を変更・終了する可能性がありますこと、ご了承ください。