こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

今日は、2022年2月10日。もうすぐ、2022年3月期の決算を迎えますね。この決算は、KAM(監査上の主要な検討事項)の強制適用が2年目となる年。

この決算以降、財務報告の意識の高い企業で問題となっているのが、「縦のボイラープレート化」。

日本監査役協会が懸念する「縦のボイラープレート化」

この「縦のボイラープレート化」とは、2021年12月20日付けで公益社団法人日本監査役協会の会計委員会から公表されたレポート「監査上の主要な検討事項(KAM)の強制適用初年度における検討プロセスに対する監査役等の関与について」に登場する言葉。

いわゆる「ボイラープレート」とは、「各社の記載が横並びで似通った内容となる状態」を指します。このレポートでは、これが「横のボイラープレート化」と呼称されています。

これに対して、「縦のボイラープレート化」とは、「個社の記載が経年変化せずに固定化した内容となる状態」を呼称したもの。レポートでは、KAMの強制適用初年度では、新型コロナウイルス感染症の感染拡大の影響があったため、検討すべき事項が生じていたと指摘されています。

周回遅れの日本の、周回遅れの議論

しかし、毎年、そんな急激な環境変化があるとは限りません。また、新会計基準が次々と適用されるワケでもない。そうなると、何が困るか。

そう、KAMのネタに困るんですね。

日本監査役協会のレポートでは、こんなあからさまな表現はしていませんが、そういう状況も想定されるとの懸念が示されています。そこで、KAM適用の2年目以降の実務対応が重要なポイントとなるといいます。

これについて、海外に目を向けると、すでに同様の議論が行われています。それもそのはず、日本は世界的にもKAM適用が遅いほうだから。海外では、とっくにKAM適用の2年目を迎えているため、何が論点かが明確になっているのです。

寄稿「英国事例から学ぶ 適用2年目以降のKAM対応の留意点」

KAM適用の2年目以降で着目すべきは、財務リスクの時間的変化。その変化をいかに監査人は捉え、KAMとして表現するかがすべて。これ、一択です。

KAM適用初年度と2年目以降とで何が異なるかを理解すれば、当然の帰結。さきほどの「横のボイラープレート化」は、KAM適用初年度でも論点となるものですからね。適用2年目以降に財務諸表の利用者から注目されるのは、時間的な変化。

そんな話を、今日の2022年2月10日に発売される、「旬刊経理情報2022年2月20日号(No.1636)」の特別企画として寄稿しました。テーマは、「英国事例から学ぶ 適用2年目以降のKAM対応の留意点」です。その構成は、次のとおり。

特別企画「英国事例から学ぶ 適用2年目以降のKAM対応の留意点」序章 財務リスクの時間的変化は反映されているか

KAMの適用2年目以降の着眼点第1章 新規報告、継続報告、報告除外

KAMの変化の記載パターンと分類方法第2章 報告パターン別に分析

リスク変化に応じたKAMの事例第3章 財務リスクを一覧化・共有する

「イシューレジスター」作成・活用のススメ

世界に向けて発信したい、8パターンの整理

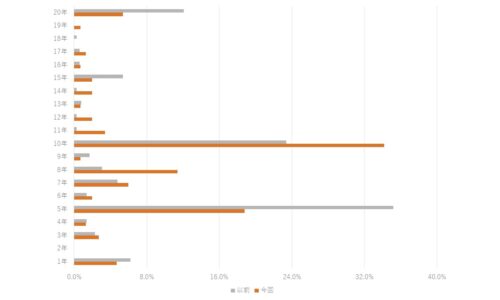

財務リスクの時間的変化に着目したときに、KAMとされる、されないについて、8つのパターンに整理できることを説明しました。それが、「(図表2)財務リスクの時間的変化とKAMの報告の変化との関係」です。

これ、世界に向けて発信したいほどの自信作。海外でKAM関連の業務に携わっている人々が見たら、きっと、「Wonderful !」「Fantastic !!」「Excellent !!!」と驚くに違いないと信じています。

しかも、英国のKAM事例では、前期に報告したKAMとの違いを監査報告書で説明しているものが少なくないため、8つのパターンそれぞれについて典型的な説明を紹介しています。監査人のKAMの思考が、パターン別に理解できるようになります。

実務対応には「イシューレジスター」をご利用ください

このように、KAM事例そのものの紹介ではなく、財務リスクの時間的変化に伴うKAM報告の変化について、事例とともに解説を行っています。KAM適用2年目以降の対応として、これ以上の解説はどこを探してもないでしょう。

そうそう、第3章では、財務リスクの時間的変化をまとめるツールとして、ボクが実務で使っている「イシューレジスター」を本邦初公開しています。初稿を送付したとき、編集担当の方から、「イシューレジスターはKAMに関する論点にかかわらず、経理業務全般において有効に活用できる考え方」との嬉しい感想を頂戴しました。

財務報告の意識が高い企業の方々や、監査人の方々には、きっと、本稿の価値を感じ取っていただけるものと確信しています。そんな違いのわかるあなたにご覧いただけることを楽しみにしています。

P.S.

今回、ボクが寄稿した旬刊経理情報は定期購読誌ではあるものの、都内一部店舗でも販売されています。手にとってみたいときには、同誌ウェブサイトにてご確認ください。

また、電子版も定期購読できるため、書店で手に取れない場合には、こちらもご利用ください。