合計試算表、残高試算表、合計残高試算表――これらが必要とされた理由とは。

まあ、普通はこんなことまで考えることはありませんよね。そういうボクも、つい1時間前までは考えたことがなかったクチ。

しかし、いざ、これらを教える立場になったときに、根拠をもって説明したいもの。というのも、ボクが大学で「簿記論1」を教えているため。これは、日商簿記検定3級レベルの取得を目指す授業。

今年は、担当2年目。ただし、昨年はこれらの違いの説明にとどまっていました。今回、ふと、これらの必要性が気になったのです。例えば、「なぜ、合計試算表が必要か。すなわち、残高試算表ではダメな理由は何か」と。ネットに出回っている解説をチラリと見たものの、どうも腑に落ちない。

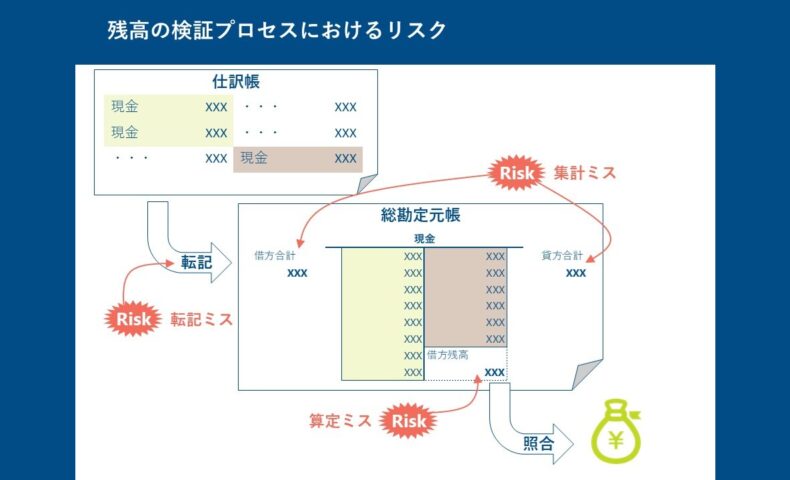

そこで、業務プロセスに基づき、一連の流れを考えてみました。また、どこに、どのようなミスが起こりやすいのリスクを識別しました。これが、実務家としてのアプローチ。それを図示したものが、今回のブログ記事にアップしたスライド画面。

すると、大きくは、仕訳帳から総勘定元帳への転記、総勘定元帳における借方合計・貸方合計の集計および帳簿残高の算定、帳簿残高と実際残高との照合の3つ。ここで、次の3つのリスクが識別できます。なお、ここでのミソは、手書き帳簿が前提とされること。

- 仕訳帳から総勘定元帳への転記を誤るリスク(転記ミス)

- 総勘定元帳における借方合計と貸方合計の集計を誤るリスク(集計ミス)

- 帳簿残高の算定を誤るリスク(算定ミス)

帳簿残高を検証しようにも、そもそも、仕訳帳から総勘定元帳への転記ミスがあっては意味がない。また、ある勘定についての借方合計と貸方合計の集計ミスがあっても同じこと。そこで、転記ミスや集計ミスがないことを確認しておく必要があります。

ここで登場するのが、「合計試算表」。すべての勘定についての借方合計と貸方合計とをバランスをチェックすれば、転記ミスや集計ミスがないことを確認できます。

しかも、帳簿残高を算定しなくてもチェックできる点もメリットのひとつ。手書き帳簿を前提とすると、帳簿残高まで算定することがえらく大変なのは容易に想像がつきます。転記ミスや集計ミスがあろうものなら、また、帳簿残高を算定し直さなければならない。「やめてくれ~」と嘆きが聞こえてきそうですよね。

一方、「残高試算表」では、残高がバランスしないことはわかるものの、その原因には、転記ミス、集計ミス、算定ミスが複合的に絡み合うため、どこでミスが生じているかを特定するのが大変。その意味では、「合計試算表」からチェックしていく姿勢が最も効果的かつ効率的です。

また、「合計試算表」で貸借が一致しているなら、次は「残高試算表」。これによって、帳簿残高の算定ミスの有無をチェックできます。加えて、決算書を作成する前に、財政状態と経営成績を大まかに知ることもできます。経営管理的な目的も達成できます。

さらに、「合計残高試算表」では、これらを合算したものであるため、各種のミスもわかれば、大まかな決算の状況もわかります。ただし、手書き帳簿を前提とすると、何かミスがあったときの再計算の苦労は解消できないのも事実。

果たして、手書き帳簿の時代に、果たして合計残高試算表が作成されていたのかどうか、気になるところ。その意味では、会計ソフトを利用している場合、基本、こうしたミスの心配はしなくても良い。

では、3つの試算表を学ぶことに意味はないのか。いいえ、そうではありません。わかりやすいのは、表示の組替表。会計システムから出力される試算表が、そのまま開示用の財務諸表とはできない場合に、表示組替を行う帳票が作成されます。

表示組替の作成にあたって、一般的には、表計算ソフトを使っていることでしょう。このときに、転記や集計、算定の考え方が役立ちます。手書き帳簿のようなモノですからね。

この他にも、簿記の帳簿組織は、会計ソフトを使っている現在では意味がない、なんて誤解されることがあります。それは大きな間違い。コンピュータにおける処理が複式簿記によらずに、バラバラのデータを複式簿記のように表示させているため、これらのミスはもちろんのこと、二重転記の問題なども知っておかないとおかしな数字が表示されたときに原因が突き止められない。

おっと、明日は、ここまでの話になるかどうかは、わかりません。そのときの状況次第。確実なのは、3つの試算表のことは必要とされる理由も含めて説明すること。

その結果、明日の授業のスライドが、171ページになりました。うち最初の47ページは、前回の振り返り。よって、正味、124ページ。それでも、多いか。1枚1ページでも、2時間。やば、巻いていかなきゃ。

でも、こうして基礎を改めて振り返る機会が得られるのは、貴重なこと。前回の授業では、日本の会計には資産・負債・収益・費用の「定義」がない、という状況もハッキリしました。もちろん、授業では、制度会計を踏まえて「こう考えると良いよ」という運用上の定義を示すことで、自分の中でもひとつの軸を再確認できました。

やっぱり、教えるということは、一番の学び。バンブー式簿記講座は、常に進化・深化しています。今回の授業も「神回」、、、と自分でハードルを上げていきます。