先日、驚いたこと。Twitterでこんなツイートをしたところ、マニアックな内容にもかかわらず、反応が高かったのです。

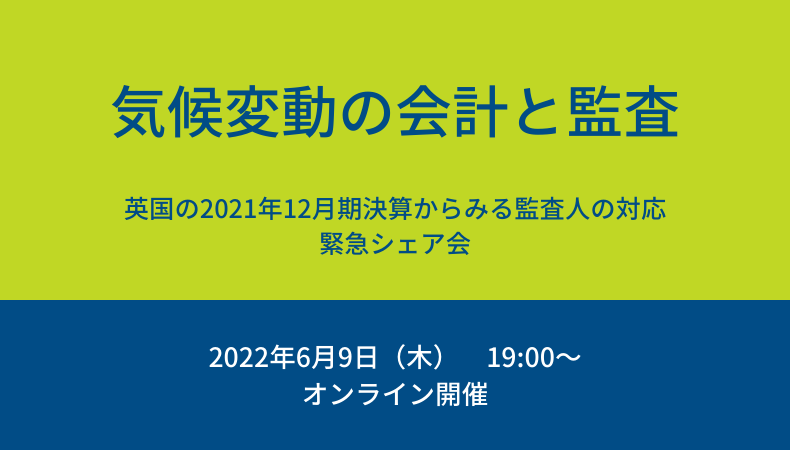

気候変動を考慮した監査。

— 竹村純也『事例からみるKAMのポイントと実務解説』 (@bambootakemura) May 24, 2022

イギリスの2021年12月期における監査人の対応が、なかなかエグいことになっています。

これでOKなら、救われる日本企業も少なくはないんだろうけど、ちょっと微妙かも。

そんな話に興味があれば、シェアしたいのですが、どこまで需要ある??

で、急遽、その内容についてシェア会を開催することとしました。きっと、TCFD開示担当者と経理関係者とが連携すべき必要性が理解できるハズ。

■経理が絡まないTCFD開示

結論からいえば、英国の事例から、気候変動の会計と監査が迫っている状況を体感すべき。というのも、日本ではまだ、TCFD開示によって財務諸表に影響が及ぶことはない、と誤解されているから。

2022年5月23日に開催された金融審議会「ディスクロージャーワーキング・グループ」(第9回)で示された報告書(案)では、有価証券報告書の記述情報の箇所にサステナビリティ情報の記載欄を新設することが提言される見込みです。また、気候変動対応が重要であると判断する場合には「ガバナンス」「戦略」「リスク管理」「指標と目標」の枠に従って開示すべきことが盛り込まれています。

これを読んだときに、「ああ、財務諸表には影響がないんだ」と勘違いすると、経理部門が絡まないところで、TCFD開示の検討が進んでしまいます。記述情報の草案を見て、初めて気候変動による財務インパクトが開示されることを知る可能性もあります。

■「その他の記載内容」の手続で巨額の減損損失

一方、2022年3月期の財務諸表監査から強制適用となった手続に、「その他の記載内容」があります。これは、有価証券報告書でいえば、監査人が財務諸表監査で知り得た内容と記述情報とが整合していることを確かめるもの。もし、不整合なら、記述情報か財務諸表のどちらかが間違い。よって、監査人から両者を整合させるように促されます。

もし、不整合のまま開示に踏み切ろうものなら、その事実が監査報告書に記載されてしまいます。そこで、否が応でも整合させなければならない。ということは、記述情報で気候変動による財務インパクトがあることを開示した途端、監査人から「財務諸表に影響を与える可能性がある」と指摘されない。つまりは、気候変動の影響を財務諸表に反映させなければならない事態になる。

固定資産の減損や繰延税金資産の回収可能性など、特に将来の予測に関連する論点では、TCFD開示との整合性が問われかねない。その結果、巨額の損失を計上する事態も十分にあり得ます。

■注目すべきは、英国の2021年12月期

気候変動の会計と監査は、これまで英国でも実施する企業や監査人は少ない状況でした。そこで、業を煮やした機関投資家は、2021年11月に英国の4大監査法人にレターを送ります。

その内容を要約すると、監査人に対して、企業がネット・ゼロを無視した財務諸表が作成された場合には、適正意見を表明すべきではないこと。加えて、気候変動に関するリスクを反映していない財務諸表に適正意見を表明するならば、監査人の再任議案に反対票を投じること。

このレターが功を奏したのか、英国のFTSE100銘柄の企業のうち2021年12月期の決算では、ほぼすべての監査人が監査報告書に気候変動への言及を行いました。一気に、気候変動の監査が進んだのです。

ただし、その内容を分析すると、対応の様子はさまざま。KAMとして報告する事例がある一方で、影響がないと簡潔に済ます事例もあります。FTSE100の企業の中には、その対応に疑問の目が向けられた監査人に対して、機関投資家は再任議案に反対票を投じることが総会前に宣言された事例が登場しました。

このように、英国の2021年12月期の決算では、気候変動の会計と監査がドラスティックな展開を見せています。果たして、こうした状況が日本に起きないと断言できるでしょうか。

■今から備えて、先行者利益を得る

日本においても、気候変動の会計と監査を求める声がいつ強まってもおかしくはない状況です。少なくとも、日本の大手監査法人は、英国の4大監査法人のネットワークファームです。ロンドンからの指示を受けて足並みを揃える、すなわち、気候変動の会計を企業に求め、その監査を進めていく可能性も否定できません。

こうした展開に備えるためには、英国で気候変動の会計と監査にどのように対応したのか、あるいは、しなかったのかについて、今のうちから理解しておく必要があるでしょう。その結果、TCFD開示に経理関係者こそが絡むべきことも痛感できるはずです。

そんな想いを端的に表したのが、冒頭のツイート。あれだけの情報量でもピンと来た方が沢山いらっしゃいまいた。そこで、そのシェア会を緊急開催します。英国の現状と分析結果について1時間程度、お話しする予定です。

■ご参加されるにあたって

ただし、ゴシップ的な興味で参加されるのは本意ではないことから、誰でもが集まらないようにするため、有料で開催します。調査する労力と分析するための知見を踏まえると、決して高い設定ではないかと。他では聞けない話に「参加費の価値が十分にある」と認める方だけにご案内します。

また、別の日程での開催は予定しておりません。開催までの時間が短い案内であるものの、今回、ご縁のある方にお集まりいただければ幸いです。ここまでご覧いただいた、あなたの参加をお待ちしております。