2022年7月に、『伝わる開示を実現する「のれんの減損」の実務プロセス』がリリースされます。

減損といっても、減損会計基準の解説では終わりません。減損を取り巻く現在の制度開示は、減損会計基準の他にも、見積開示会計基準や有価証券報告書の記述情報の充実に加えて、KAM(監査上の主要な検討事項)もあるからです。さらには、気候変動リスクの影響まで踏まえる必要にも迫られています。

こうした制度開示について事例を挙げながら解説するともに、これらを有機的に関連づけたうえで減損リスクの実務プロセスを提案するのが、この本です。そこで、このブログでは各章を紹介するスタイルで、本書に込めた想いをお話ししていきます。

今回は、第5章の「減損の監査対応」についてです。

のれんの減損に関する企業側の状況は、次の2つに分けられます。ひとつは、監査人に減損だと指摘される前に、企業側のほうで対処を進めている状況。つまりは、のれんの減損に関するリスクマネジメントが成熟している企業です。

もうひとつは、監査人に指摘されてはじめて減損の検討を始める状況です。つまりは、のれんの減損に関するリスクマネジメントが十分ではない企業です。こうした企業では、2023年3月期から監査人に強制適用される監査基準委員会報告書540「会計上の見積りの監査」への対応に苦労されるかもしれません。

なぜなら、企業側において然るべきリスクマネジメントのもとでは自ずと実施されることを想定した監査手続が規定されているからです。つまり、この監査対応が難しい場合、リスクマネジメントが十分ではない可能性があると指摘できるのです。

しかし、これを利用することもできます。もし、減損のリスクマネジメントをもっと成熟させたいと考えているならば、会計上の見積りの監査を社内展開に活用できるからです。そんな内容について、本書の第5章で解説しています。

目次の構成は、次のとおりです。

1.継続的な開示コミュニケーションに至らない深層背景

2.過度に保守的な開示が貫けないKAM

(1)未公表ではいられない減損リスクマネジメント

(2)KAMの制度趣旨

(3)KAMにおける企業の未公表情報の取扱い

(4)のれんの減損に関するKAM事例

(5)企業によるKAM対応

(6)見積開示会計基準はKAMの受け皿か

3.見積監査の対応で減損リスクに取り組まざるを得ない

(1)減損に関するリスクマネジメントに迫られる

(2)会計上の見積りに関する監査の動向

(3)「見積りの不確実性の理解」への監査対応

(4)「見積りの不確実性への対処」への監査対応

(5)経営者が適切に理解・対処していない場合

(6)会計上の見積りに関する監査対応

4.ありのまましか開示できない「その他の記載内容」

(1)その他の記載内容に対する手続強化

(2)改正監基報720に基づき実施される手続

(3)重要な相違は押し通せない

5.企業が採るべき最も経済合理性のある選択肢

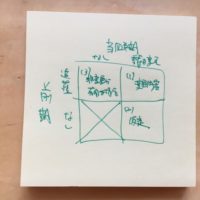

本書の第5章では、まず、図表「リスクマネジメントと開示のマトリックスによる企業の姿勢」をご覧ください。ここに「伝わる開示」のためには、リスクマネジメントが成熟している必要があること、また、そうした成熟度を開示しなければ財務報告の利用者はそれを知ることができないことがひと目で理解できるでしょう。

また、図表「リスクマネジメントと開示のマトリックスに基づく移行順序」では、会計上の見積りの監査、KAM(監査上の主要な検討事項)、その他の記載内容という3つの監査対応を通じて、リスクマネジメントの成熟に向けた移行順序も示しています。これを「伝わる開示」のための羅針盤として活用してください。

このブログではこの本を紹介したページを用意しているため、詳細が気になったときには、ぜひ、こちらをクリックしてください。