「これは修正後発事象に該当するのか」

そんな疑問の声が会社の方から漏れることがあります。それは、監査人の立場でクライアントから聞くこともあれば、会社側をサポートする立場で経理責任者から聞くこともあります。あるいは、会計士仲間から相談されることも少なくない。

これが開示後発事象の場合、該当の可否が問われる状況はそう多くはありません。発生した時点の考え方が論点になることはあっても、事象そのものが開示後発事象に該当することへの疑問が投げかけられた経験は記憶にないほど。

ところが、修正後発事象の場合、会計処理が必要となることは理解されていても、該当の可否が会計実務において十分な理解が得られていないのです。こうした現象の原因を考えてみたところ、ボクが辿り着いた仮説は、修正後発事象についての学習の機会がないこと。

実務では、JICPAの監査・保証実務委員会報告第76号「後発事象に関する監査上の取扱い」が、後発事象の実務上のガイドラインとして機能しています。ここで、修正後発事象として例示されているものは、次の2つだけ。

- 訴訟事件の解決に伴う引当金の設定

- 販売先の倒産による貸倒引当金の追加計上

また、修正後発事象についての解説が極めて稀。解説されていたとしても、この2つが取り上げられることが多い。これら以外の事例で解説したものが珍しい状況のため、会計実務で修正後発事象の該当の可否に迷うのは当然の流れでしょう。

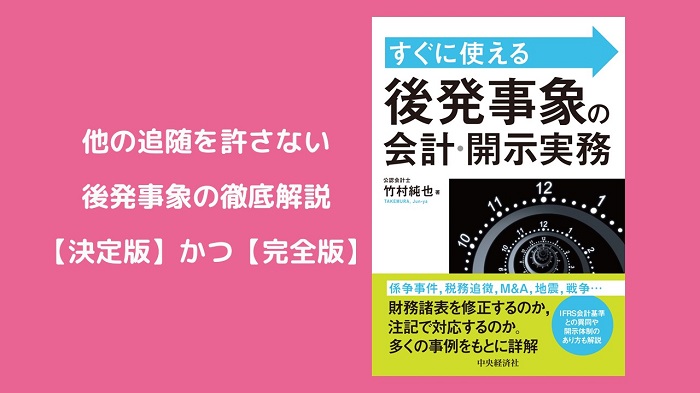

そこで、『後発事象の会計・開示実務』の第3章では、修正後発事象について独立した章を設けたうえで、該当の可否から解説しました。そこでは、会計実務で生じることのある6つの事例を取り上げています。具体的な内容は、次のとおりです。

1.なぜ、修正後発事象に対応しにくいのか

2.債権の取立不能のおそれ

3.遊休資産の売却

4.係争事件の解決

5.税務調査に基づく追徴税額

6.工事損失見込みの判明

7.決算日後に行われた株式併合または株式分割

8.修正後発事象への実務対応ポイント

6つの事例について、それぞれ「修正後発事象の該当可否」「発生時点」「財務諸表への反映」を説明しています。また、事例によっては、実務上の留意点にも言及しています。

ここまで修正後発事象について真正面から解説したものは、単行本はもちろんのこと、専門誌の記事にもないでしょう。誰もここまで説明していないため、正直、どこまで書くべきものかは悩みました。

しかし、会計実務の現場でのお悩みを減らすために、過去の経験やリサーチした事例などを踏まえながら、独立した章を設けるほどに書き込みました。ぜひ、お役立てください。