こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

今日の2022年10月21日、KAM(監査上の主要な検討事項)のセミナーを収録してきました。それは、株式会社プロネクサス主催の「企業の開示に活かすKAM実務対応~企業が識別しているリスクを共有し、KAM協議をさらに充実させる~」です。

嬉しかったのは、収録直後のセミナー担当者からのコメントです。

「KAMの適用が2年目になっても、まだまだ論点があるのですね」

そうなんです。KAMには論点が沢山あるのです。しかも、監査人にとっての論点だけではなく、企業側にとっての論点も。いくらKAMの解説やセミナーが少なくなったからといって、決して、安心できるものではないのです。

KAMセミナーの構成

今回のセミナーは、次の内容で構成しています。

=====

Section01 企業が知っておくべきKAMの概要

・KAM制度が導入された背景

・KAMの決定プロセス

・KAMの記載

・企業が採るべきアクション

Section02 企業の開示に活かすKAM事例の分析

・2022年3月期におけるKAMの状況

・KAM事例 15選

・KAM報告の経年変化

Section03 企業によるKAMへの実務対応

・追加開示の促しへの対応

・イシューレジスターの活用

=====

昨年も、プロネクサスさんでKAMのセミナーを行いました。そのときから大幅に内容を変え、また、スライドの使い方も一新しました。内容面での目玉は「KAM報告の経年変化」。強制適用が2年目を迎えたからこそ可能となった分析だからです。

寄稿した内容からのブラッシュアップ

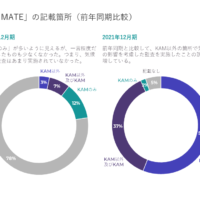

そこでは、企業側における財務リスクの時間的変化と、KAM報告の変化との関係についてマトリックスで整理した表があります。ブログにトップに掲載した画像がそれ。

実は、これ、『旬刊経理情報』(2022年2月20日号、No.1636)に寄稿した「英国事例から学ぶ 適用2年目以降のKAM対応の留意点」で披露したもの。ブログ記事では、「寄稿「英国事例から学ぶ 適用2年目以降のKAM対応の留意点」」でお伝えしています。

ブログに掲載したスライドは、寄稿したときよりも見栄えを少し良くしました。また、その次のスライドでは、TOPIX100企業におけるKAM報告の変化ごとに、財務リスクの時間的な変化別に分類した212件を併記した表も掲載しています(この内容は、セミナー視聴までのお楽しみ)。

KAMの経年変化を任意記載すればよいものではい

すべてのKAMで経年変化が任意記載されている訳だけではないため、KAMの本文から財務リスクの時間的変化を読み取ったうえで作成しています。こうした具体的な数字を提示しながら、次のとおり、説明しました。

まず、KAMの経年変化について任意に記載した事例はあるものの、変化の事実だけを示すのみで、変化の理由まで説明していないものがあること。ちなみに、これは、TOPIX100に限らず、全体的な調査の結果、2022年3月期の上場企業で確認できた68社全体でいえることです。

これでは、利用者が前期の監査報告書を探す手間を省く以外に、わざわざ任意記載した意義がなくなります。記載していない状況と変わりません。

KAMの経年変化が記載されないことが企業に与える影響

次に、KAMの経年変化を任意に記載していないときには、財務リスクの時間的変化がどのようなものかをKAM本文から読み取らなければいけません。このとき、前年度のKAMの記載が踏襲されている場合や、監査に固有の情報が記載されてない場合には、財務リスクが変化していないと解釈されてしまいます。

仮に、事業等のリスクをはじめとした記述情報において、企業側が財務リスクの変化に関する開示を行っているときには、KAMの報告内容と整合しなくなる事態となりかねません。

これでは、財務報告の利用者から「KAMが毎年更新されていない」「財務リスクの変化が的確に反映されていない」と受け取られた結果、監査の品質がよくない、すなわち、財務諸表の信頼性も高くはない、と判断されかねません。

となると、KAMの経年変化は理由とともに任意記載されることが有意義であることが理解できます。もちろん、それだけでKAMの選定や報告内容が十分となるものではないものの、監査人によるリスク変化の捉え方が明らかになるため、監査や財務諸表の品質に関するヒントが得られることが期待できます。

口頭で補った内容

この他にも、資料には記載していないものの、口頭で補った説明もあります。例えば、次のようなものが挙げられます。

- 英国では、適用初年度では減損がトップだったところ、直近では収益認識となっていること

- 監査人の交代を考えている場合には、同じKAMが選ばれるときに、リソースの関係で実施できなく手続があるかどうか確認が必要なこと(具体的な内容はセミナーでご確認を)

- 会計上の見積りに関する監査への対応が始まるため、主要な仮定にはエビデンスとして外部データの利用が求められないこと

そんなこんなで、KAMについて説明したいことが山ほどあるため、持ち時間の3時間があっという間に過ぎていきました。セミナー資料に説明を記載している箇所では、ところどころ駆け足になったほど。「もうKAMの論点なんてない」なんて、絶対に言えないハズ。

こうした内容について、現在、他に発表する予定が特にないため、今回のセミナーを受講する以外に確認することはできません。ぜひとも、期間内にご視聴ください。