思ったよりも、早くリリースされましたね。そう、有価証券報告書の改正案のことです。

昨日の2022年11月7日(月)、金融庁のウェブサイトに「『企業内容等の開示に関する内閣府令』等の改正案の公表について」がアップされました。

この2日前の2022年11月5日(土)に開催された日本ガバナンス研究学会(旧・日本内部統制研究学会)の第15回年次大会において、金融庁の企画市場局審議官による特別講演の中で、「近々に公表される」とおっしゃっていました。

改正案が発表された当日、ボクは、経団連会館において、一般財団法人産業経理協会サンが主催するセミナー「日本企業に迫る『気候変動の会計と監査』」で講師を行っていました。本題の説明にあたって、有価証券報告書への気候変動に関する開示の義務化の動きについて解説する中で、「改正案が近々に公表されるようですよ」と紹介していたのです。その「近々」が、まさか、当日になるとは思いもしませんでしたよ。

で、その紹介にあたって、重要でありながらも、おそらく開示府令の改正案には盛り込まれないであろうポイントについて指摘していました。実際、改正案は、ボクが指摘したとおり、それについては言及がありません。

この重要なポイントとは、TCFDが目的とするものです。それは、財務的影響。これを開示させるために、TCFDの提言に至った背景があります。

このことは、2022年6月に公表された「金融審議会 ディスクロージャーワーキング・グループ報告-中長期的な企業価値向上につながる資本市場の構築に向けて-」にも明記されていません。おそらくは、委員の皆さんがTCFDの目的を当然理解しているため、あえて強調する意識すら持たなかったのでしょう。それは、やむを得ないこと。

しかし、この重要なポイントを押さえなければ、GHG排出量といった環境パフォーマンス指標の開示にばかり注力してしまう結果となってしまいます。それを目的とするならば、わざわざTCFDが設置され、また、その提言も出されたことの意味がなくなってしまいます。つまり、本来、求められている実質的な対応が行われることなく、形式的な制度対応に終始しかねないのです。

このように、何かの制度が導入されたときに、その文脈であったり、背景であったりと、意図するところを的確に理解しておかなければ、企業は対応のためのリソース配分を誤ってしまいます。今回の有報におけるサステナビリティ情報の新設への対応でも、TCFDの本来の目的を看過していては、「なぜ、GHG排出量なんて有報で開示する必要があるのか」と腑に落ちずに方向性を見誤るでしょう。

セミナー会場にお見えの方々も、セミナー直後に開示府令の改正案のリリースを知ったことでしょう。その内容を確認したときに、「講師の竹村さんが話していたとおりだ」と思ってもらえたハズ。

ひとつ、見通しと異なった点は、改正される開示府令の適用時期。てっきり、2024年3月期からの強制適用、かつ、2023年3月期からの早期適用も可能とするものと予測していました。

しかし、改正案によれば、2023(令和5)年3月31日以後に終了する事業年度に係る有価証券報告書等から適用される予定とのこと。ただし、ゼロから始める場合の対応スケジュールとしてスライドに示した「企業側の取り組み」については、時間軸にズレはありません。

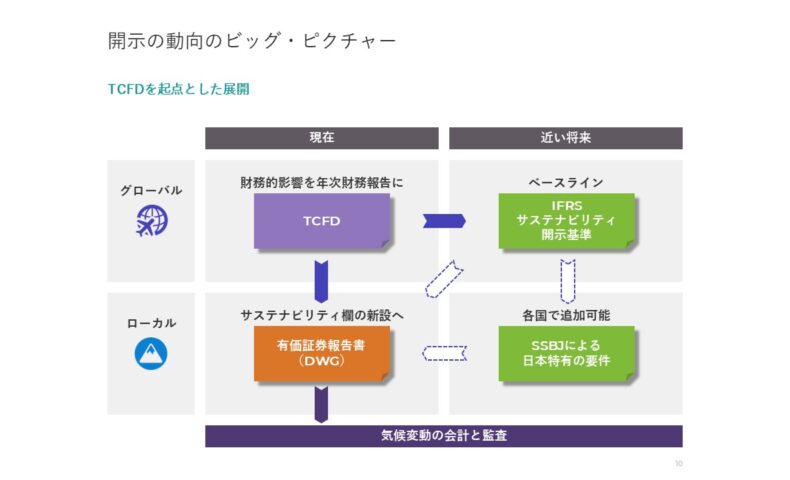

このセミナーでは、こうした有価証券報告書も含めたサステナビリティ開示について、その動向の概要を「ビッグ・ピクチャー」として一枚のスライドに整理しました。今回のブログにアップしたとおり、「グローバル」と「ローカル」、「現在」と「近い将来」の観点から、4つの象限でまとめています。

また、一連の開示の動向について説明し終えた後、このスライドを再度掲載するとともに、あるキーワードを追加することによって、「気候変動の会計と監査」がますます避けられなくなることを図示しています。どんな変化を見せたかについては、オンデマンド配信でご確認ください。