ユーザー数が100万人を突破するまでに、わずか5日で達成したサービスとは?

サイト「起業LOG」の記事では、この5日という期間について、日常的に使用されているサービスと比べて「異次元のスピード」と表現されています。とはいえ、こうした広がりの速さだけが注目されている訳ではありません。サイト「Forbes JAPAN」の記事では、Googleのビジネスを根底から覆しかねない巨大な技術革新と報道されているほどにインパクトのあるサービスなのです。

そのサービスとは、2022年11月にリリースされたばかりの「ChatGPT」。名前に「チャット」が含まれているとおり、質問を投げかけると、リアルタイムで返信を行うもの。この返信が、極めて自然なことから、人間とコミュニケーションしているような感覚を覚えます。

そこで、早速、チャレンジしてみましたよ。酷な使い方だと承知しながらも、専門領域についてチャットしてみました。具体的には、KAM(監査上の主要な検討事項)です。企業のKAM対応のスペシャリストを自負しているため、KAMが題材ならChatGPTの品質を的確に評価できると考えたからです。

ホラ、監査の現場で、ChatGPTを使ってKAMを書こうとする輩も出てくるかもしれませんからね。

KAMを話題にしたチャットの様子

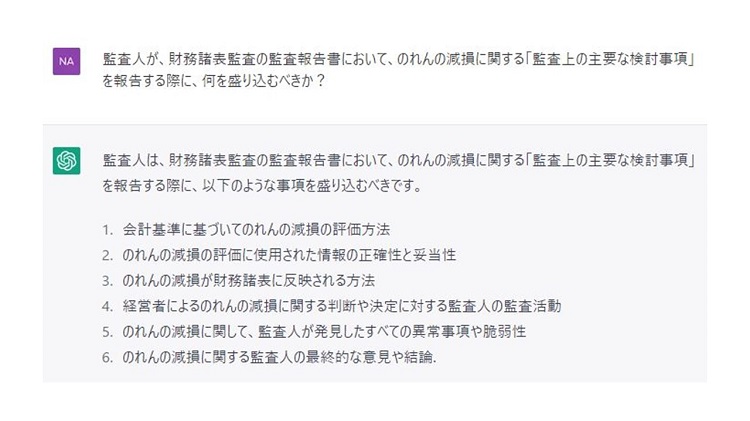

まずは、「監査人が、財務諸表監査の監査報告書において、のれんの減損に関する「監査上の主要な検討事項」を報告する際に、何を盛り込むべきか?」とチャットに打ち込んでみました。すると、即座に返答されたのが、こちら。

必ずしも適切な専門用語が用いられている訳ではないものの、当たらずも遠からず、いや、ここに示された抽象度としては的を射るものと評価できます。しかも、ものの数秒で、この回答ですよ。会計監査という領域でも、ここまでの回答が得られることに驚きじゃありませんか。

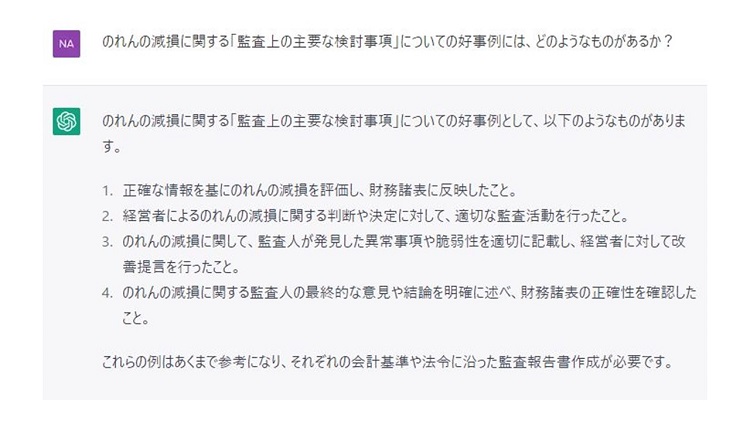

このChatGPTの特徴として、最初のやりとりに続けて質問すると、前の内容を踏まえた回答が返ってくる点が挙げられます。一回の応答で終わることなく、コミュニケーションが続いていくのです。そこで、次の質問として、「のれんの減損に関する「監査上の主要な検討事項」についての好事例には、どのようなものがあるか?」と投げかけました。その回答が、こちらです。

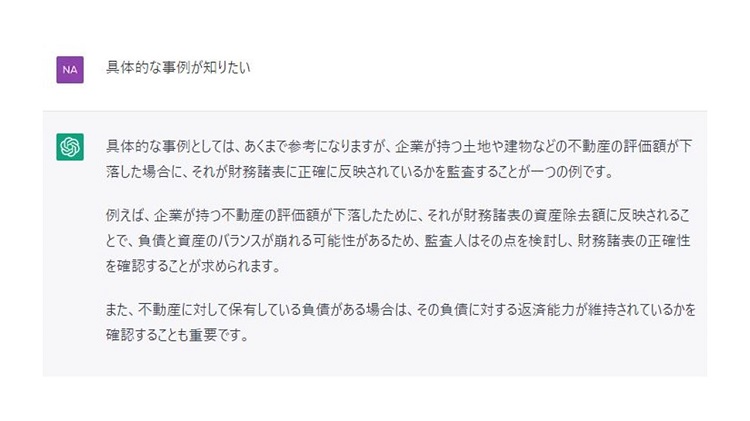

具体的な事例の紹介を期待していたものの、KAMの好事例の特徴について回答されました。そこで、単刀直入に「具体的な事例が知りたい」と質問を続けました。その結果が、こちら。

のれんの減損を聞いていたはずが、不動産の減損に話が入れ替わっているような回答です。まあ、のれんが生じた事業に関する資産や負債の評価として捉えれば、と広い心で受け止めましたよ。

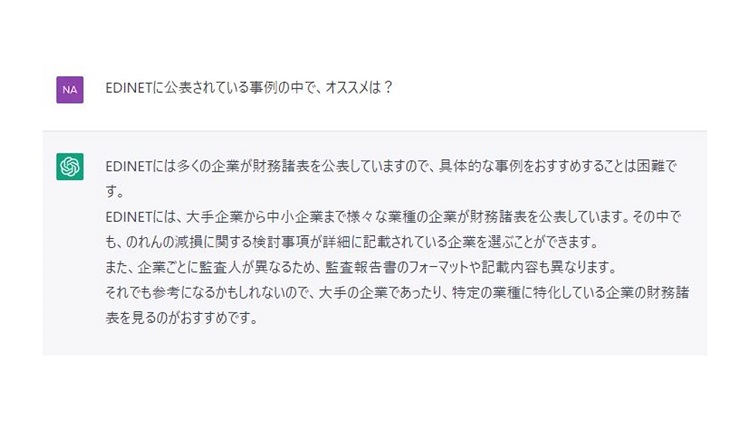

こうなったら、EDINETから好事例を引っ張ってこれないかと、「EDINETに公表されている事例の中で、オススメは?」と質問を行いました。相手の反応を見ながら、具体的に掘り下げていくあたりも、人間とコミュニケーションしているようですね。で、その回答が、こちらです。

多いから難しいとのこと。ただし、「大手の企業であったり、特定の業種に特化している企業の財務諸表を見るのがおすすめ」とのアドバイスで締めくくられています。こういう対応が自動で生成されるのも、チャットボットとしては優秀なのかもしれません。

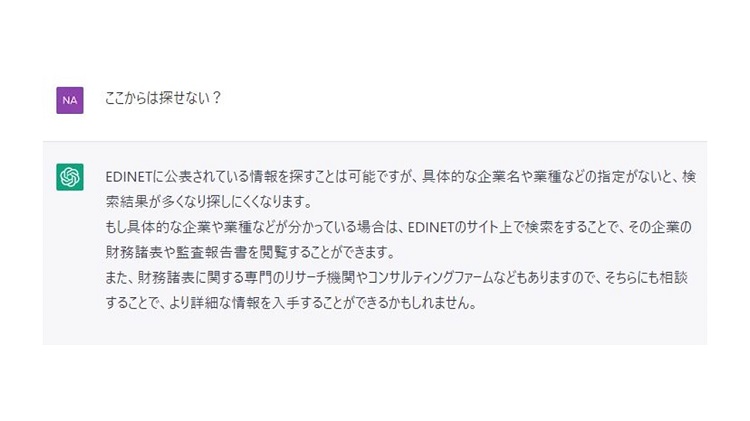

そこで、少し意地悪な質問をぶつけてみました。最後に「ここからは探せない?」と尋ねたところ、こんな回答が返ってきたのです。

あれ、KAMの好事例を教えてほしいという文脈が、EDINET検索の仕方に論点が移ったようです。こういう会話、現場でも普通に起きそうなため、ちょっと笑ってしまいました。

ただし、内容は別として、最後に提案がある点は素晴らしい。「財務諸表に関する専門のリサーチ機関やコンサルティングファームなどもありますので、そちらにも相談することで、より詳細な情報を入手することができるかもしれません」ということです。それなら、ボク自身で間に合っています、というオチでした。

現状におけるChatGPTの評価

サイト「日経ビジネス」の記事によれば、ChatGPTは「インターネット上の膨大なデータから学習し、人間からの質問に適切に回答できるようにトレーニングされている」と説明されています。つまりは、WEB上で読み込んだデータの品質によって、チャットでの回答が正確なものか、信頼できるものかが変わってくるのです。

ここで思い出すのは、「Garbage In, Garbage Out」。ゴミを入れれば、ゴミが出てくる、というデータ分析で知られた言葉です。WEB上に出回っているKAMの情報の品質が悪ければ、ChatGPTで得られる回答の精度が期待できません。コピペで埋め尽くされたようなKAMや記述情報を分析したところで、何が得られるのかは疑問が残ります。

そう考えると、少なくとも現時点では、ChatGPTへの過度な期待は禁物。例えば、製品に関するFAQのように、ある程度、範囲が明確な状況において利用することが効果的といえます。

監査人への期待

すると、良いお手本を読み込まれれば、良い回答が得られるのではないか、と考えるかもしれません。これについて、ボクは懐疑的。

確かに、過去の延長線上でKAMを仕上げれば良いものなら、十分に効果を発揮するでしょう。しかし、それでは、企業や企業環境を理解しないままKAMを作成することにも繋がります。KAM作成ありきになっては、本末転倒。リスクを識別・評価するからこそ対応がある。それを描写するのがKAMという順番です。

また、AIによる機械学習によって、どこまで新しい視点や記載を創造できるのかも疑問。企業や企業環境はどんどん変化していきます。そうした変化を捉えたうえで、監査人の脳から生み出されるものがあることを期待したい。

そのためにも、KAMの議論がもっと盛り上がってもよいのではないでしょうか。世界で最も早くKAM実務が行われたイギリスでは、現在、取り上げられるテーマのトップは減損ではありませんよ。ボクも、呼びかけの仕方を見直さないと、ですね。

P.S.

もし、あなたが、KAMが企業の開示とどう関連しているかについて知りたいときには、こちらの本『事例からみるKAMのポイントと実務解説―有価証券報告書の記載を充実させる取り組み―』(同文舘出版)がオススメです。KAMに関する論点の多くがカバーされています。(→書籍紹介ページはこちら)

P.P.S.

今回、ChatGPTに問いかけた「のれんの減損」に関するKAMについて、ちょっとしたポイントを知っていると、より的確な記載に役立つことは少なくありません。詳しくは、『伝わる開示を実現する「のれんの減損」の実務プロセス』(中央経済社)でお確かめください。気候変動の影響を考慮したKAMについても紹介していますよ。(→書籍紹介ページはこちら)

P.P.P.S.

KAMの記載から、企業がどのように財務報告に取り組んでいるかを読み取れることがあります。特に後発事象に関する取り組みについてKAMから探るなら、『すぐに使える 後発事象の会計・開示実務』(中央経済社)がお役に立つでしょう。気になった論点だけを読んで、実務に活かしてください。(→書籍紹介ページはこちら)