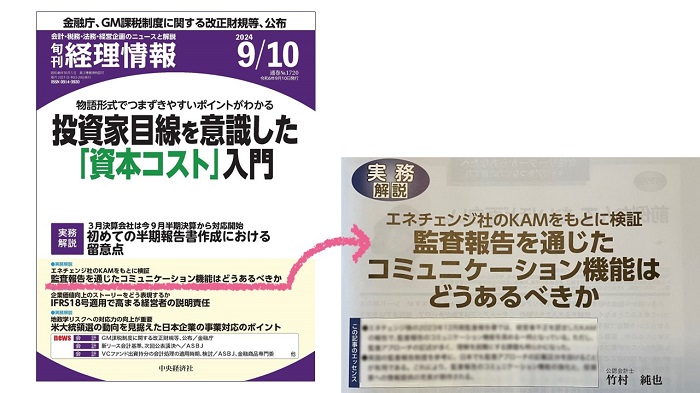

日本の監査報告書において、KAM(監査上の主要な検討事項)以外の要素を詳細に記述することが難しいという課題があります。これは、一部のメディアで話題となったエネチェンジ株式会社の事例を通じて改めて感じた問題です。同社の財務諸表監査で、有限責任あずさ監査法人が報告した「経営者による内部統制の無効化リスクへの対応」に関するKAMは、この問題の象徴的な例です。

この事例をきっかけに、監査報告書が持つべきコミュニケーション機能を再考する必要があると痛感しました。幸い、2024年8月30日発刊の『旬刊経理情報2024年9月10日号(No.1720)』にて、このテーマを深掘りする記事が実務解説として掲載される機会を得ました。監査報告書に詳細な説明を加えることは、単に監査の品質を示すだけでなく、企業の財務諸表の信頼性を向上させ、さらに有事の際にはその信頼性が非常に大きな価値を持つことを意味します。

2024年7月下旬、私は編集担当者から、この事案を機にKAMが企業や投資家に与える影響を再考する執筆の依頼を受けました。私は、このテーマが非常に重要であり、また意義深いものであると考えたため、快諾しました。ただし、「野次馬的な内容にはしない」と明確に方針を伝えました。セカンドオピニオン的な議論ではなく、真に価値ある洞察を提供することが私の使命だと考えたからです。

いくつのメディアが、すでにこの事案について解説や真相に迫る記事を掲載していました。しかし、私は会計士として、また、KAM分析の専門家として、さらに深く掘り下げることができるはずだという確信を持っていました。その結果、私はこの記事の冒頭で述べた感想をさらに深堀りすることで、具体的な解決策を提示するアプローチを取りました。

この記事の目次は、次のとおりです(全8ページ)。

実務解説「エネチェンジ社のKAMをもとに検証 監査報告を通じたコミュニケーション機能はどうあるべきか」

- 監査の透明性が企業価値を左右する

- 時系列でみる無効化KAMの誕生

- 監査アプローチの詳述がもたらす新たな課題

- KAM以外の記載区分の活用可能性と課題

- 英国の取組みから学ぶ、コミュニケーション機能の高め方

- 「監査アプローチ」の記載区分、日本で導入する意義

本記事は、公認会計士のみならず、企業関係者や投資家にも向けて執筆されています。監査報告書における詳細な記述がどのように企業の信頼性と価値を高めるか、また、その改善がどのように行われるべきかを提案しています。ぜひ、この機会に記事をご一読いただき、財務諸表の信頼性向上に向けた議論にご参加ください。

この『旬刊経理情報』は定期購読誌ですが、次の書店で単品購入が可能です。

- 丸善丸の内本店

- 紀伊國屋書店新宿本店

また、店頭にない場合でも、出版社に在庫があればお取り寄せいただけます。この機会に、ぜひお手に取ってご確認ください。