KAM(監査上の主要な検討事項)を生成AIで分析することで、従来の手法を超えた新たな洞察が得られることをご存知でしょうか?

この新しいアプローチについて、セミナー「財務リスクの変化を見抜くKAM前期比較の技術 ~2024年3月期までの直近事例から得られる洞察~」で詳細に解説します。このセミナーでは、KAMの報告を前期比較することで、財務リスクの変化を捉える手法を説明します。また、生成AIを活用した効果的なKAM分析手法についても紹介します。

KAMの前期比較がもたらす洞察

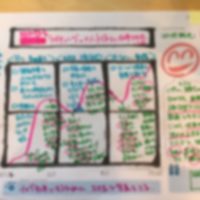

KAMの報告は、企業の財務リスクを詳細に評価するための重要なツールです。例えば、減損リスク、債権の貸倒リスク、過剰在庫リスクなど、企業の財政状態や経営成績に重大な影響を及ぼす可能性のあるリスクが取り上げられることが多いからです。このとき、KAMの報告内容を前期と比較することで、これらのリスクの変化をより的確に把握することができます。

KAMの前期比較は、自社のKAMを対象とするだけにとどまりません。他社のKAMも同様に前期比較することで、財務リスクの変化や新たな傾向が明らかになるため、自社のリスク管理に役立てることができます。

本セミナーでは、以下のようなリスク評価の手法を通じて、KAM前期比較の実践的な技術を学びます。

- リスク要因の多面的評価

- 仮定と見積りの再評価

- 市場と経済環境の影響評価

- 子会社と投資のリスク評価

これらの手法を用いることで、企業のリスク管理において見落としがちなポイントも明確に捉えることが可能です。セミナーでは、2024年3月期に報告された10のKAM事例を用いながら、具体的な前期比較の方法を解説します。

生成AIで切り開くリスク分析の新境地

「KAMは定型的で、前期比較が難しい」と思われるかもしれません。しかし、たとえ金額のみが更新されたように見えるKAMであっても、その背後にあるリスクの変化を見逃すわけにはいきません。

そこで活用したいのが生成AIです。生成AIを使用することで、従来の分析手法では見過ごしてしまうような細かな変動や異常を発見し、また、新たな解釈や洞察を引き出すことができます。

このセミナーでは、生成AIをKAM前期比較の補助ツールとして最大限に活用するための具体的なプロンプトも公開します。これにより、すぐに実践できるKAM分析の知識を習得できます。

稀少なセミナーで得られる貴重な知見

KAMをテーマにしたセミナーは非常に少なく、特にKAMの前期比較というニッチな領域に特化した内容は聞いたことがありません。また、本セミナーは、KAMを報告する立場にある公認会計士の参加も歓迎していますので、報告したKAMがどのように分析されるかが理解できるだけでなく、今後のKAM作成にも役立つ機会となるでしょう。

生成AIも活用しながら、新たなリスク分析の可能性を、今すぐ体験しませんか?

あなたの参加を心よりお待ちしております。次の財務リスクを見逃さないためにも、このセミナーをお見逃しなく!