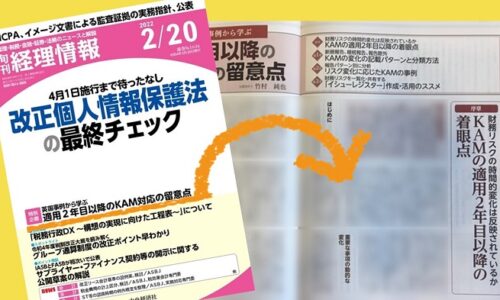

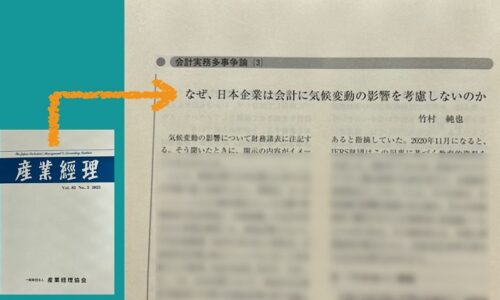

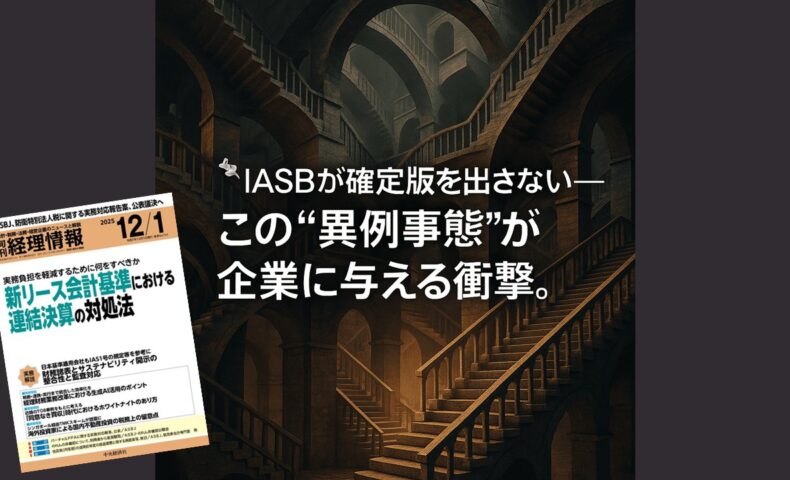

本日2025年11月20日発売の会計専門誌『旬刊経理情報』(2025年12月1日号、通巻No.1761)に、私の寄稿が掲載されました。そのタイトルは、「財務諸表とサステナビリティ開示の整合性と監査対応」です。

ここで取り上げたのは、国際会計基準審議会(IASB)が2025年7月に公表した設例集のほぼ確定版「Disclosures about Uncertainties in the Financial Statements Illustrated using Climate-related Examples」(気候関連の設例を用いて例示した財務諸表における不確実性に関する開示)です。これは、IASBが財務諸表における気候関連リスクをはじめとする不確実性の影響の報告を改善するために進めているプロジェクトの成果物です。

ところが、掲載にあたって一つの問題に直面しました。それは、まだ「確定版」が公表されていないという事実です。実は、原稿提出の締切日だけでなく、掲載・発売された今日現在もです。

本来であれば、この設例集は10月に「確定版」として公表される予定でした。それは「ほぼ確定版」を公表した際に明確に示されていたスケジュールです。

しかし、2025年10月末が迫ってもIASBからの設例集の「最終版」は一向に公表されません。延期や中断の告知すらない状況です。毎日、IASBの動向を確認し続けましたが、最終版が出る気配は微塵も見られません。締め切りが刻一刻と迫る中、編集担当者と対応を協議していました。

それでも、公開草案を公表し、かつコメント対応を踏まえて設例集の「ほぼ確定版」を公表した経過とその内容を見る限り、実務に影響する大幅な変更は想定しがたい。むしろ、不確実性が解消されない今だからこそ、実務家が依拠すべき判断軸をどのように形成するべきかが、いっそう重要になると確信しました。最終版が未公表という“境界線上”にある状況だからこそ、いま求められる判断の質がむしろ鮮明に浮かび上がったように感じています。

■ 不確実さの時代に問われるのは、「開示したか」ではなく「どう判断したか」

今回の寄稿で示したかったのは、注記を増やすか否かという技術的な問題ではありません。IAS1号31項を「形式的要請」から「判断過程の枠組み」へと位置づけ直しながら、企業がどのような情報を根拠に、どのような道筋で判断に至ったのかを問う姿勢を示しています。

財務諸表草案と他の開示との整合性を精緻に検証する視点、定量・定性双方の要因を統合して重要性を評価する思考、そして不確実な環境下でも判断軸を維持する姿勢。これらは、気候関連リスクをはじめとする不確実性が高まる現代の企業にとって不可欠な構えであり、また、単なる注記の問題を超えて、開示全体の質と信頼性を左右する要素なのです。

ここで重要なのは、開示の「量」ではなく「質」だという点です。どれだけ注記を増やしても、判断の道筋が不明瞭であれば、開示は形骸化します。投資家が求めているのは、企業が何を考え、何を根拠に意思決定したのかという「判断プロセスの可視化」なのです。

■最終版を待つのではなく、「揺らぎの中の確かな軸」を示す

今回の寄稿が持つ意義は、最終版未公表という制約下で原稿をまとめた点にあるのではありません。むしろ、その制約があったからこそ、いま利用可能な最良の材料をもとに、どのように判断軸を構築するべきかという本質的な問題が浮かび上がったのです。

制度が揺れる時期こそ、企業は構造のどこを読み取り、また、何を核心として据えるべきかを明確にする必要があります。「ほぼ確定版」は最終版と大きく乖離する可能性が低く、特に「判断過程の透明性」という設例集の中核の理念は揺るぎないものです。この理念を実務へ落とし込むための視座を示すことこそ、今回の記事の役割だと考えました。

実務家にとって、完璧な情報が揃うまで待つという選択肢は存在しません。現実のビジネス環境は、常に不完全な情報の中で最善の判断を下すことを要求してきます。であれば、最終版の公表を待つよりも、現時点で入手可能な最良の情報をもとに、確かな判断基準を構築する方がはるかに生産的でしょう。

■IAS1号31項が示す「判断プロセスの可視化」という骨格

本稿で示した三つのステップ、すなわち財務諸表草案に対する包括的レビュー、定量・定性の統合による重要性判断、そして理由の説明を含む追加開示の設計は、単にIFRSの要件を満たすためのメカニズムではありません。企業が自らの開示ストーリーを再設計し、かつ、財務情報とサステナビリティ関連財務情報とを整合的に接続するための実務的な思考の流れなのです。

判断過程の可視化は、開示の一貫性を確保するだけでなく、経営者と監査人の対話、さらには投資家とのコミュニケーションの基盤となります。ここで重要なのは、開示が「結果の報告」ではなく「判断の物語」として機能するという点です。投資家は、企業が何を開示したかよりも、なぜその判断に至ったのかを理解したいのです。こうした視点が、今後の実務や開示の議論にも新しい広がりをもたらすきっかけになればと考えています。

IASBの設例集の最終版が公表されていないという事実は、企業にとって判断を難しくする一因です。しかし、不確実さを理由に立ち止まるのではなく、現時点で信頼性の高い情報から最良の結論を導く姿勢こそが、実務家に求められる態度です。揺らぐ情報環境を前提にしたうえで、どのように本質へ迫るかを提示することが、本稿の狙いです。

■揺らぐ時代における「判断の質」とその意義

制度改正の連鎖が続く中、「確定してから動く」という従来の姿勢は、もはや実務のスピードに適合しません。重要なのは、不確実さを前提としながらも、揺るがない判断基準を持ち、核心を見抜くことです。

このテーマに向き合ってきた積み重ねが、今日こうして一つの形になったことにも、大きな意味を感じています。今回の寄稿が、多くの実務家にとって不透明な状況を切り開くための一助となり、判断に迷う現場で新たな視点を提供するものであれば幸いです。

P.S.

「旬刊経理情報」は定期購読誌のため、書店での取り扱いは限られています。定期購読されていない方は、丸善丸の内本店または紀伊國屋書店新宿本店へ。見かけたら迷わず確保してください。