会計や簿記の入門書を開いたことがあるだろうか。

最初の数ページで、貸借対照表と損益計算書が登場する。そして間髪入れず、「資産・負債・資本・収益・費用」という5つの概念を同時に覚えろと迫ってくる。

この5つを理解しなければ、仕訳も読めない。決算書も語れない。つまり、入口に立つ前に5つの鍵を同時に揃えろと言われているようなものだ。

多くの初学者が、ここでつまずく。

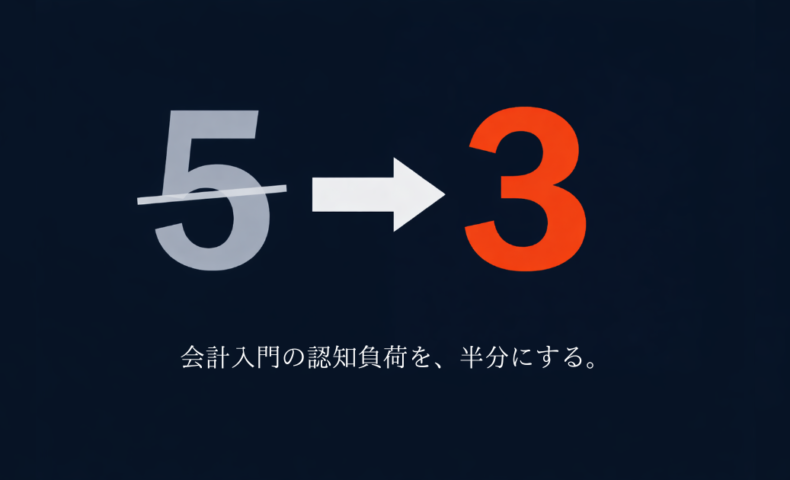

会計が「難しい」のではない。最初の認知負荷が、高すぎるのだ。

私が提唱する「BSファーストメソッド」は、この認知負荷を半分に減らす。最初に覚える概念は、資産・負債・資本の3つだけ。貸借対照表だけで取引の全体像をまず掴み、そのあとで損益計算書を「儲けの明細」として自然に理解していく。会計への、もうひとつの入口だ。

2026年4月13日、ある企業の新入社員研修でこのメソッドを全面的に実践してきた。その手応えを、ここに書き留めておきたい。

なぜ、このメソッドにたどり着いたのか

長年、会計研修の現場に立ってきて、ずっと引っかかっていたことがある。

受講者の多くは「数字が苦手」だと言う。だが、本当にそうだろうか。私が見てきた限り、彼らは数字が苦手なのではなかった。最初に渡される情報が多すぎて、処理しきれないだけだった。

たとえば、こんな混乱が起きる。

資産と費用の違いがわからない。どちらも「お金を使う」ことに関係しているように見えるからだ。収益と資本の境目も見えない。しかも、仕訳では「右・左」で並べるのに、損益計算書になると「上・下」に構造が変わる。

右左で仕訳を切ったのに、なぜ貸借対照表は左右で、損益計算書は上下なのか。この構造のズレが、初学者の頭をさらに混乱させる。

そこで考えた。もっと認知負荷を減らしたアプローチがあっていいのではないか、と。

BSファーストメソッドとは何か

考え方はシンプルだ。

まず、貸借対照表(BS)だけで一連の取引を理解する。最初に覚えるのは、資産・負債・資本の3つだけ。5つの概念を同時に突きつけるのではなく、まず3つで世界の全体像を掴んでもらう。

そして、BSの中に「利益」が出てくる。ここで自然に問いが生まれる。

「この儲け、中身はどうなっているのだろう?」

その問いに答えるために、損益計算書(PL)を導入する。PLは独立した別の表ではなく、BSの利益の内訳を示す「付属の明細」だという位置づけだ。

この流れにすると、BSとPLがつながっていることが腑に落ちる。「損益計算書は、貸借対照表の利益の中身を分解したもの」という一文が、実感として入ってくるのだ。

従来のアプローチとの違いを整理すると、こうなる。

| 従来のアプローチ | BSファーストメソッド | |

| 最初に覚える概念 | 5つ(資産・負債・資本・収益・費用) | 3つ(資産・負債・資本) |

| BSとPLの導入順 | 同時に提示 | BSを先に、PLは後から |

| PLの位置づけ | BSと並列の独立した表 | BSの利益の「明細」 |

| 収益・費用の理解 | 最初から概念として記憶 | 利益の内訳として自然に導入 |

なぜ入門書は何十年も変わらないのか──見えない壁の正体

ここで一つ、問うてみたいことがある。

なぜ、会計の入門書は何十年も同じ構造を踏襲しているのか。

答えは「正確さ」だ。会計の体系としては、5要素を同時に示すのが正しい。理論的に正確な順序で教えることが、会計教育の「作法」だとされてきた。

だが、理論的に正確な順序が、教育的に最適な順序とは限らない。

ここに、初学者を静かに振り落としている見えない壁がある。会計が難しいのではない。「正確さのための構造」が「学びやすさのための構造」を押しのけてきたこと自体が、多くの人を会計から遠ざけている構造的な障壁なのだ。

BSファーストメソッドは、この壁を壊しにいく。正確さを犠牲にするのではない。正確さに至るまでの道順を、学び手の認知に合わせて設計し直すということだ。

今日の研修で、何が起きたか

本日、ある企業の新入社員向けに2時間の研修を行ってきた。テーマは「仕事に活かす!決算書の読み方・使い方入門」。

昨年も同じ企業で研修を担当し、BSファーストの要素を一部取り入れた。今回はさらに踏み込み、研修全体の構成をこのメソッドで組み直した。

研修の流れは、こうだ。

Step1:専門用語ゼロで取引を体感する

最初の段階では、簿記や会計の専門用語を一切使わない。5つの取引事例を、日常の言葉だけで説明し、お金の流れを体感してもらう。「この会社に何が起きたか」を、まず物語として掴む。

Step2:貸借対照表だけで世界を見る

次に、その取引を貸借対照表の言葉に置き換える。資産・負債・資本──この3つだけで、企業の「今の姿」を読んでいく。

Step3:損益計算書は「儲けの明細」として導入

BSの中に利益が現れる。「この利益、中身は何だろう?」──その問いに答える形で、先ほどの5つの取引を今度は収益・費用の観点から見直す。PLはBSの付属明細だとわかった瞬間、両者のつながりが一気に腑に落ちる。

手応えは、かなりあった。

研修の終盤に、気づいたことをシェアする時間を設けた。ひとり30秒の想定だった。ところが、多くの受講者が1分近く話し続けた。誰も止めなかった。話したいことが、30秒に収まらなかったのだ。

言葉が溢れるということは、理解が入ったということだ。このアプローチは間違っていない、と確信した瞬間だった。

順番を変えるだけで、問いの質が変わる

BSファーストで学んだ人が発する問いは、従来と異なる。

従来の教え方で学んだ人はこう聞く。「貸借対照表と損益計算書の違いは何ですか?」

BSファーストで学んだ人はこう聞く。「この利益の中身を、もっと詳しく見るにはどうすればいいですか?」

前者は分類の質問だ。後者は理解の質問だ。

この問いの質が変わった瞬間、学び手はもう「入門」を超えている。会計を「覚えるもの」から「使うもの」に変えている。

まだ、進化の途上にある

正直に言えば、今日の研修にも改善点はある。

口頭で補った説明の中に、スライドに落とし込むべき内容がまだある。初学者の視点に立ったとき、もう一段噛み砕ける箇所もある。BSファーストメソッドは、完成品ではない。進化の途上にある。

だからこそ、同じ問題意識を持つ方と対話したい。

「会計教育の認知負荷を下げたい」

「新入社員がつまずかない研修を作りたい」

「BSファーストを自社の研修に取り入れてみたい」

そんな思いを持つ方がいれば、ぜひ連絡をいただきたい。

一緒にこのメソッドを磨いていけたら、こんなにうれしいことはない。