それとも、

たった1つ、財務報告の情報価値を高めたいと考えている開示関係者にお伝えできるなら、そのセンターピンは、監査人とのKAM(Key Audit Matters:監査上の主要な検討事項)に関する協議です。このKAM協議に、企業の開示まで意識したうえで臨むことが重要です。

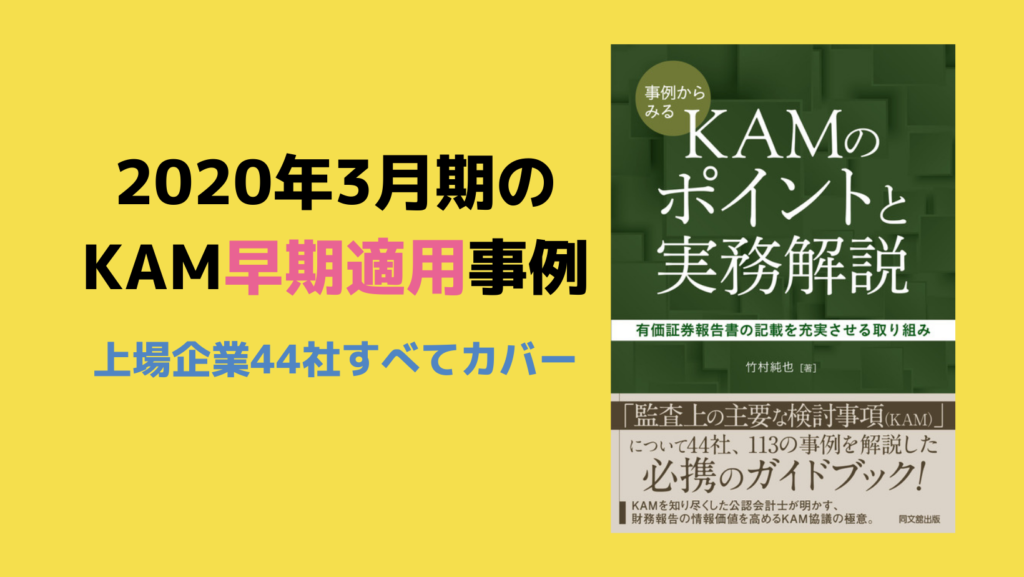

KAMの早期適用事例の分析から判明した事実

ついに、日本でもKAMが強制適用される年度を迎えます。2021年3月期以降から、金融商品取引法に基づく財務諸表監査が必要な企業では、監査人による監査報告書にKAMが記載されます。

このKAMは、1年前倒しした2020年3月期から早期適用することも認められています。2020年3月期の上場企業では、44社でKAMが早期適用されました。

その事例をすべて分析したところ、想定していなかった事実が判明しました。企業と監査人との間で行われるKAM協議の状況が透けて見えたのです。KAM制度が導入されたことで、両者のコミュニケーションやそれに基づき実施されるガバナンスの状況が垣間見えるようになりました。

KAMの効果の事後的な一面

KAM制度を新設したときの「監査基準の改訂に関する意見書」には、KAMの導入による効果のひとつとして、次のものが挙げられています。

・ 監査人と監査役、監査役会、監査等委員会又は監査委員会(以下「監査役等」という。)の間のコミュニケーションや、監査人と経営者の間の議論を更に充実させることを通じ、コーポレート・ガバナンスの強化や、監査の過程で識別した様々なリスクに関する認識が共有されることによる効果的な監査の実施につながること

KAMの報告に至るまでに、経営者は監査人と議論し、また、監査役等は監査人とコミュニケーションを重ねることで、互いの認識が共有されます。

KAMに関する協議が適切に行われた結果、企業の開示に責任を有する経営者は、重要だと認識が揃った財務情報について適切に開示されるよう取り組んでいきます。また、取締役の職務の執行を監査する責任を有する監査役等は、経営者のその取り組みを監督していきます。

こうしてKAM協議が経営の執行側と監督側の具体的なアクションに結びつくからこそ、コーポレート・ガバナンスが強化され、また、財務報告の適正性がより確保されます。

そうしたKAM協議の状況が、KAMと企業の開示とを照らし合わせることによって透けて見えることがあります。それが、今回のKAM早期適用事例の分析で得られた最も大きな発見です。

KAMの導入によって、その報告に至る前にコーポレート・ガバナンスを高める効果が期待されるだけではなく、KAMを報告した後には財務報告の利用者が企業のガバナンスの良好さについての示唆を得る効果もあったのです。

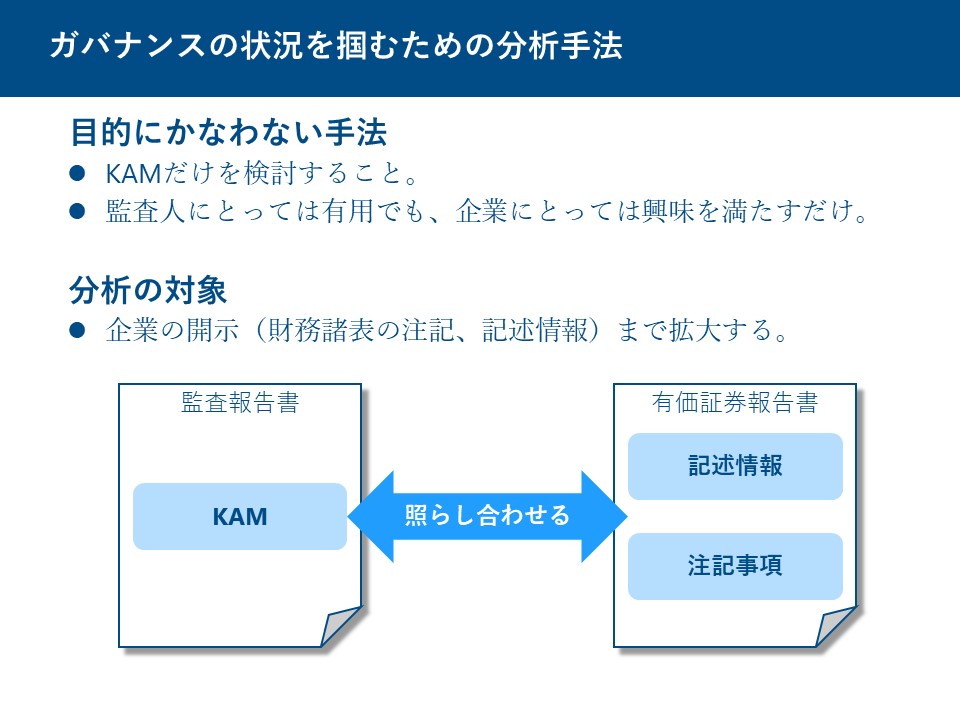

企業の開示との照らし合わせ方

KAMの報告をもとに企業のガバナンスの状況を探るためには、KAMで報告された内容と、それに関連する企業の開示とを照らし合わせていきます。

これは特に、KAMに会計上の見積りに関する事項が取り上げられている場合に有効です。企業も、重要な会計上の見積りに関する開示を行うからです。

「企業内容等の開示に関する内閣府令(開示府令)」の改正により、2020年3月期からは、有価証券報告書の記述情報において、重要な会計上の見積りやその仮定を説明することが求められるようになりました。また、2021年3月期からは、企業会計基準第31号「会計上の見積りの開示に関する会計基準」が強制適用となるため、財務諸表の注記事項において重要な会計上の見積りに関する情報を開示しなければなりません。

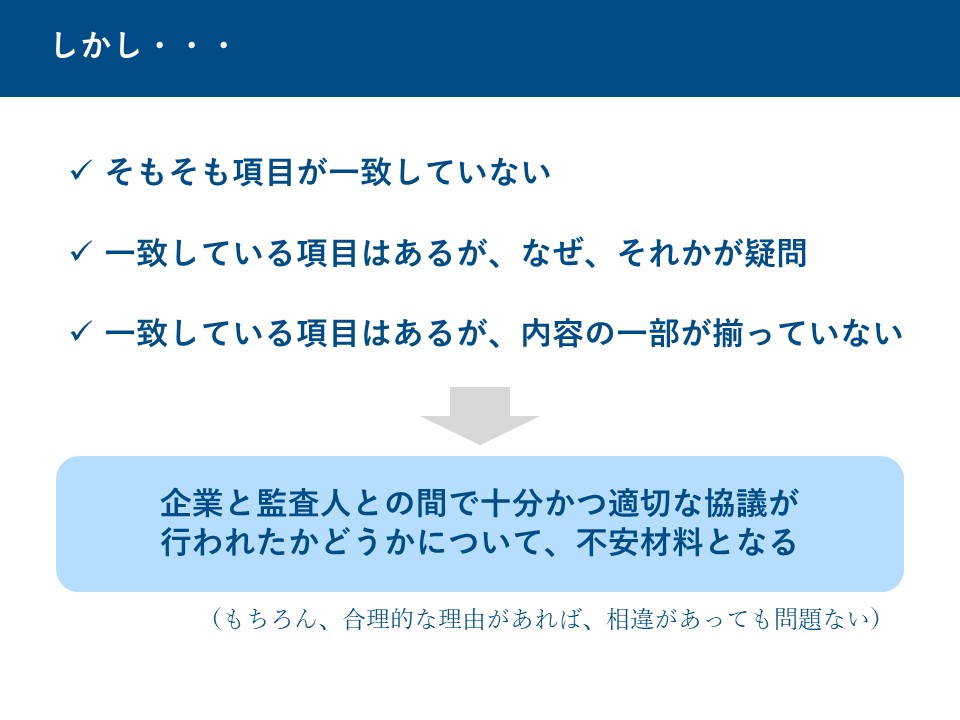

こうした企業の開示とKAMとを照らし合わせることによって、次の3点を検討することができます。

① 重要と判断した事項の整合性

まず、企業と監査人との間で、重要と判断した事項が整合しているかどうかを確認できます。

重要な事項の認識が揃っていなければ、本来必要である事項に対して十分かつ適切なリソースが配分されなくなる可能性があります。これでは財務報告の情報価値を高めるどころか、財務報告の適正性を確保することの支障になりかねません。

それに対して、企業が重要な見積りとして開示した事項と、監査人がKAMとして取り上げた事項とが整合している場合には、互いの認識が揃っているため、両者の間で十分かつ適切な協議が行われたものと推測できます。財務報告の利用者は、ガバナンスが良好であるとの印象を受けます。

② 会計上の見積りに関する重要な仮定の整合性

次に、企業と監査人との間で、会計上の見積りに関する重要な仮定についての認識が揃っているかどうかも確認できます。

重要な会計上の見積りに関する項目が両者で揃っている場合であっても、その見積りに関する重要な仮定のレベルまでは揃っていないケースがあります。同じ見積りの項目に対して、作成する側と監査をする側とで観点が違うことで不要な検討を行ったり、開示の間際になって検討が不足する点を補うことになったりと、決算作業が不効率となることがあります。

それに対して、会計上の見積りに関する重要な仮定まで互いの認識が揃っている場合には、より深いレベルで情報共有や議論が行われているものと推測できます。その結果、決算作業や監査の実施が円滑に進んでいたと期待することもできます。

③ キーワードの整合性

さらに、KAMの報告の中で用いられたキーワードについて、企業の開示でも用いられていたかどうかについても確認できます。

キーワードは、財務会計や財務諸表監査における専門用語である場合もあれば、企業や業種に関連した用語である場合もあります。このようなキーワードがKAMに登場していながらも、企業の開示で同様に使用されていなければ、財務報告の利用者はKAMと企業の開示との関連付けが困難となります。

それに対して、読み手の利便性を考慮して、使用するキーワードまでKAM協議で検討が行われている場合には、KAMにも企業の開示にも同じ用語が登場するため、財務報告の利用者はより細かな点で議論が行われているものと理解できます。また、両者の関連付けが容易となる結果、財務報告の利用者の理解も進みます。

このように、監査人のKAMと企業の開示とを照らし合わせることによって、両者のコミュニケーション状況が推測できます。もちろん、これらは必ずしも一致すべきものではありません。例えば、財務諸表監査に固有の情報であるならば、企業の開示で言及されないことに問題はないことが多いでしょう。

しかし、企業の開示でも言及することが適当な情報である場合には、KAMの報告だけではなく、財務諸表の注記や記述情報でも報告されるべきです。これらの差異について合理的な説明が行えない限り、両者の整合性は確保されることが適切です。

KAM協議に活用するための事例分析

KAMの分析というと、個々のKAMを取り出したうえで、そこで記載された内容を検討していくことが多いでしょう。また、のれんや固定資産の減損、繰延税金資産の回収可能性というように、特定の内容を取り上げたKAMを収集して比較することもあるでしょう。

こうした分析は、監査人がKAMを記載するには有益ですが、企業が自身の開示に活かすためには十分ではありません。

そこで本書では、分析の対象をKAMに限定することなく、企業の開示まで広げています。KAMの報告の中で関連する開示として参照された財務諸表の注記事項のみならず、重要な会計上の見積りに関する記述情報まで照らし合わせています。

これによって、企業の開示として評価されるポイントや優良な事例を理解できます。こうした企業の開示のあり方を含めて検討すると、企業が監査人とKAM協議で議論すべき事項まで整理できます。

そのためには、早期適用されたKAMの事例について、見出しの単位で分解して分析していくだけではなく、監査報告書に記載されたKAMをひとまとまりとして取り扱う必要もあります。

そうしなければ、企業の開示との比較の中でKAMとして何が取り上げられたのか、あるいは、何が取り上げられなかったのか、また、KAMをどのような順番で報告しているのかという観点が抜け落ちてしまうからです。これらの選択こそが、企業と監査人とのKAM協議に他なりません。

本書の特徴と構成

個々のKAMを分析し、企業の開示とも照らし合わせ、KAM協議で検討すべき事項までチェックすることを個人で行うには、あまりにも負担が大きいでしょう。

筆者の調査では、早期適用されたKAMの実質的な数は、連単合わせて113にのぼります。44社分の有価証券報告書を探し、監査報告書のページに辿り着いて113のKAMを分析し、かつ、財務諸表の注記や記述情報まで調べるためには、どれだけの時間と労力がかかるでしょうか。

そこで本書では、こうした負担を軽減するために、113のKAMのすべてを収録するとともに、解説も加えました。それ以外の解説を追加している箇所もあります。

これらを読むことで、KAMの分析や企業の開示におけるポイント、KAM協議で検討すべき事項を理解することができます。つまり、KAMの分析結果をゼロから積み上げていく必要がなくなるのです。

また、筆者は、監査人の立場からKAMの早期適用に向けたドライランを実際に行っていました。そこでの経験を踏まえた実務的な視点からも解説しているため、企業はKAM協議をより効果的に活用できることから、財務報告の充実につながっていくものと期待されます。

さらに、企業は、企業会計基準第31号「会計上の見積りの開示に関する会計基準」にも対応していかなければなりません。このときに参考になる企業の開示について、事例を紹介し、また、その考え方を説明しています。注記にあたってのひな形が提供されない中で、開示のヒントが得られます。

この他、イギリスのFTSE100銘柄のKAMを調査して得られた知見に照らして、日本のKAM早期適用事例にはみられなかった事項についても言及しています。今後、日本でKAMが強制適用されたときに想定される論点についても備えることができます。

3つ星による評価

本書では、レストランガイドのように、KAM事例に対して3つ星による評価も行っています。KAMとして、また、企業の開示として優良な事例について星を付しています。ただし、注意したい点があります。

日本におけるKAM制度は、世界各国に比べて何周も遅れての導入です。そのため、投資家や規制当局からは、KAMの早期適用が切望されていました。

しかし、2020年初頭からの新型コロナウイルスの感染拡大によって、ビジネスをめぐる環境は一変してしまいます。企業は生き残ることが最重視され、また、例年とは異なるスケジュールや体制によって決算作業や財務諸表監査を進行せざるを得ない状況で、KAMを早期適用することの優先順位が下がったことは容易に想像できます。

そうした中にあっても、監査人はKAMを報告することをやり遂げ、企業はそれに協力姿勢を見せたのです。KAMを早期適用した事実だけでも大いに称賛に値します。

そうした努力や苦労に報いるには、利用者の1人としてフィードバックを行うことが適切だと考えました。その目的は、批判ではなく、これから強制適用を迎える上場企業に活用できるポイントを伝えることです。

ときに厳しいコメントをしている箇所もありますが、それは今後、KAMが適用となる企業や監査人に向けて検討を促すことを意図しています。そうした趣旨を踏まえて、星を活用していただければ幸いです。

本書の構成

こうした特徴をもつ本書の構成は、次のとおりです。

第1章の「日本におけるKAM早期適用」では、2020年3月期の上場企業を対象としたKAMの早期適用について、報告されたKAMの数や内容、文字数に関するデータをまとめています。

また、KAMの記載要素ごとに、113のKAMの分析を通じた解説を行っています。これらによって、強制適用となる年度でKAMがどのように報告されるかの全体像がつかめます。

第2章から第4章にかけて、KAMが早期適用された事例について、企業の開示とも照らし合わせながら分析した結果を解説しています。製造業なら第2章を、金融・保険業なら第3章を、その他の業種なら第4章をみることで、関心のあるKAMに容易にアクセスできます。

全44社で報告されたKAMの解説は、それぞれ独立した内容です。そのため、コース料理のように最初から1つずつ解説を読み進めていくこともできれば、アラカルトのように興味のある解説だけを読むこともできます。

日本経済の活性化の源流にKAM協議

現在の財務諸表は、見積りの塊といえるほどに、会計上の見積りに関する項目の比重が量的にも質的にも高まっています。それを説明するために、有価証券報告書の記述情報で重要な会計上の見積りに関する開示が規定化されました。また、財務諸表の注記事項にも会計上の見積りに関する説明が必要となります。

そのような動きがある中で、新型コロナウイルスの感染拡大が生じたことによって、会計上の見積りに関する不確実性が経験したことのないほど高まりました。

各社は、新型コロナウイルスの今後の広がり方や収束時期などについて、自ら一定の仮定を置いたうえで会計処理を行い、また、追加情報として重要な仮定を開示しました。こうして見積りの不確実性を説明する状況に置かれました。また、こうした説明を尽くさなければ、企業の生存に関わることもあったでしょう。

このような重要な仮定は、事業の将来見通しそのものであるため、経営者の視点が不可欠です。経営者の関与なしに経理部門が単独で判断するものではありません。その開示にあたっては、具体的な記載内容を定める開示規則に従うだけでは不足することがあります。

財務諸表としては適正表示を達成するために、必要な開示を行わなければなりません。財務諸表以外の財務報告としても、言葉を尽くすことが重要です。今回の新型コロナウイルスに関連した開示は、まさにそれに該当するといえます。

このとき、経営者は何が重要かを特定し、かつ、それをどう開示するかを検討する必要もあります。ここで活用したいのがKAMの協議です。KAMの導入によって、企業と監査人との協議が行われるからです。

KAMには会計上の見積りが取り上げられやすいため、その協議を活用することで、財務報告に経営者を関与させること、しかも早期から関与させることが実現できます。その結果、重要な会計上の見積りや見積りに関する重要な仮定について充実した開示が行われやすくなります。

こうして企業の開示が充実すると、投資家との建設的な対話が深まり、また、その対話でのフィードバックによって企業価値を高める機会が得られると期待できます。さらに、そのサイクルが回ることで我が国のマネーの流れが最適化されていきます。それが意味するのは、日本経済の活性化です。

その源流をさかのぼると、KAM協議に行き着きます。企業と監査人とがKAM協議を通じて企業の開示のあり方を探求していく、つまりは、財務報告の情報価値を高めることが重要だと考えています。

そのために必要なことは、解説として準備しています。それでは、ページを開いて、本書に収録されたKAMをご確認ください。

それとも、

読者限定の特典動画 (終了しました…)