- ホーム

- 日本監査研究学会

日本監査研究学会

-

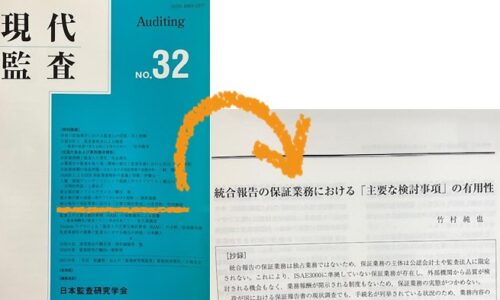

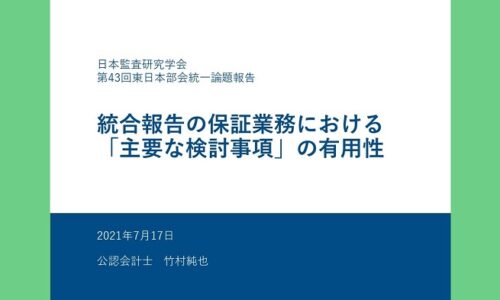

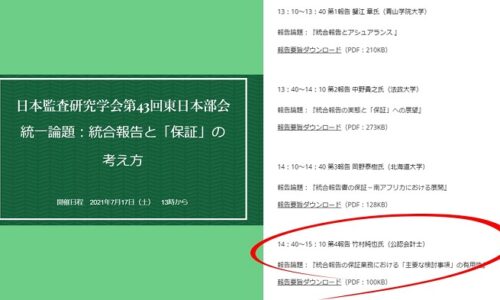

寄稿「統合報告の保証業務における『主要な検討事項』の有用性」

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。2022年3月期は、監査報告書にKAM(監査上の主要な検討事項)の報告が強制適用となって2…

-

愛に溢れた『統合報告の保証業務における「主要な検討事項」の有用性』

愛の反対は、憎しみではなく無関心。これはマザー・テレサが発した言葉として知られているもの。この言葉に従えば、何かしらの反応があるのは、相手の心をわずかでも動か…

-

統合報告の保証にKAMを

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。いや、「KAMバカ」といったほうが正解かもしれない。というのも、統合報告の保証にもKAMを…

-

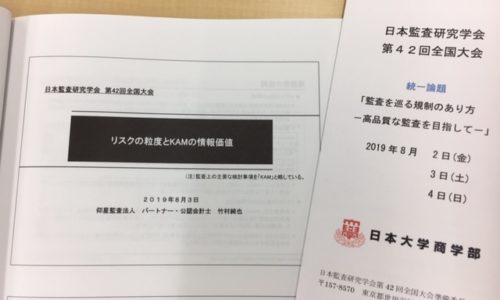

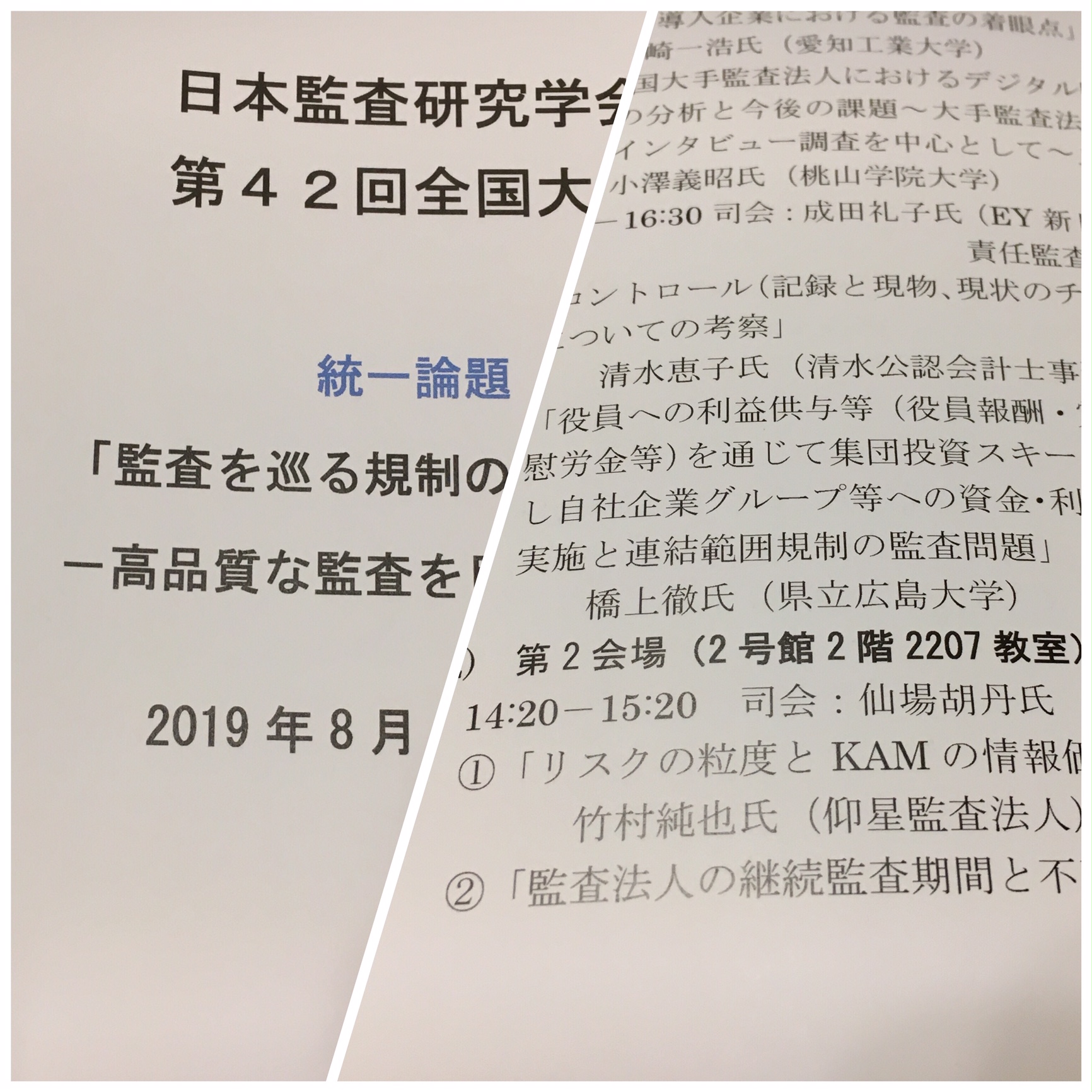

日本監査研究学会での発表から学ぶ

同じことを話していても、どうも噛み合わない。そんな経験、ありませんか。今日、それに近いことが起きました。 2019年8月3日の今日、アカデミックな場で…

-

『超悟り入門』から煩悩を学ぶ

ビジネスやキャリアのセミナーを受講する人は、幸せです。 そう話すと、「いや、何を言っているですか、竹村さん。悩みや苦しみがあるから、そうしたセミナーに…

-

【登壇】日本監査研究学会でKAMを報告します

世界中の格闘家が目指す場所。それは、天下一武道会。といっても、鳥山明サンによる漫画『ドラゴンボール』の世界での話。主人公の孫悟空が挑む格闘大会。 会計…