物事の本質は、同じところに行き着く。まあ、「本質」の定義が、根本的な要素などのことを指すため、レイヤーの違いはあるにせよ、抽象度の高いものを表す言葉ですからね。

だから、あるテーマのヒントが欲しい場合に、別のテーマを取り扱った書籍であっても、本質をついているならヒントが得られます。実際、ボクは直接的には関係のない本やセミナーから、ヒントを得ることがよくあります。

ちょうど今、財務報告に関する取り組みを行っています。その財務報告は、有価証券報告書でいうところの前半部分。後半部分の財務諸表が定量的な財務情報だとすると、前半部分は定性的な非財務情報。そう、記述情報です。

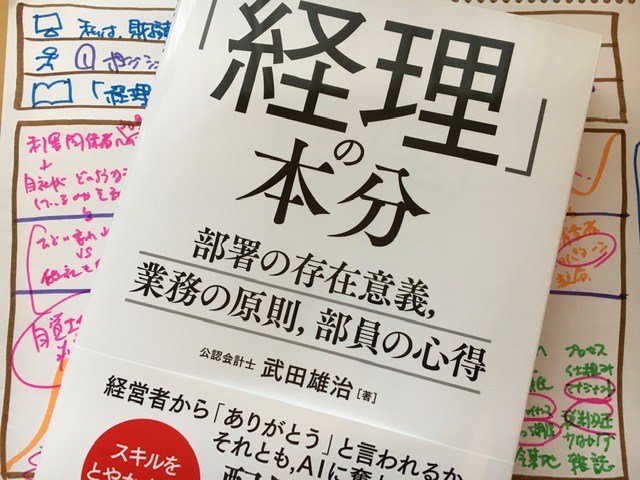

記述情報に関心があることから、もっと広めるためのヒントが欲しい。そう考えて手にとった本が、『「経理」の本分』(中央経済社)です。著者は、公認会計士の武田雄治サン。決算早期化の分野の第一人者といっても良いでしょう。

この本は、経理パーソンに対して、まず、経理部門におけるマインドを説き、次に、必要なスキルを伝え、さらに、実践のためのツールを紹介したもの。財務諸表を仕上げるための一連の過程に求められる3つのセットを解説したものです。そういう意味では、有価証券報告書の後半部分に関連した内容です。

一方で、ボクの関心は、もっぱら有価証券報告書の後半部分。普通に読めば、この本からヒントは得られません。しかし、この本が本質をついているのなら、ボクの課題に関するヒントが得られるハズ。そう思って読んでいきました。

で、結果として、ヒントが得られました。つまり、本質をついた本だといえます。

第1章の冒頭から、財務報告に関連した記述がありました。経理部員の中には、自社がどのようなディスクロージャーを行っているのかさえ知らない者がいると指摘しています。ゴールである財務諸表を知らずに、どうやって仕事ができるのかと問うているのです。

これは、有価証券報告書の前半部分でも同じことが言えます。おそらく、自社がどのような記述情報を開示しているかを知らない経理パーソンもいるでしょう。もちろん、開示に関連した人たちは知っていても、処理だけに携わっている人の中には関心がないことも考えられます。

その原因を考えてみたときに、ぐっと来るような記載をしていないと感じていることが挙げられるかもしれません。日本の企業は、何事も横並び意識が強い。自社だけが他と異なる開示をすることに躊躇しがち。取締役もそうだし、監査役等もそう。

すると、どうせ大したことは書いてないと考えるのが自然な流れ。読むほどの情報はないために関心を持たない、という思考回路となっていても不思議ではありません。

実際、金融審議会のディスクロージャーワーキング・グループからの報告書にも、もっと記述情報の充実を図るための提言がなされています。もっと企業の固有の情報を開示してほしいと切望しているのです。それほどまでに、どの企業も横並びの記述、すなわち、ボイラープレートとなっているのが実態です。

この本では、ディスクロージャーに関してゴールから逆算した仕事のあり方を解説しています。これも記述情報の現状にそのまま当てはまります。求められている記述情報が理解できない、つまりはゴールが見えていないために、どこに向かうのかがわからない可能性があります。

これについては、金融庁が「記述情報の好事例集」までリリースしているほどに、開示の充実を推進していこうとしています。しかし、横並びの意識が変わらない限りは、好事例集を読むことすらしないのかもしれません。

そう思っていたら、この本では、次のように述べられています。

管理業務は前任者によって作られたものではなく、取引の実態に合わせて作っていくものである。

まさに、記述情報にも通用する一言です。前任者が作成した文章の数字部分を更新していくのではなく、企業の置かれた環境に応じて、適宜、記述を見直していく必要があるのです。記載を増やすこともあれば、減らすこともある。また、記載を新規に追加することもあれば、削除することもある。こうした見直しのうえで、毎期の記述情報を開示していくのです。

こうしてボクの課題に関するヒントがいくつも得ることができましたよ。やっぱり、本質をついた本でした。今度はボクが、前半部分について本質をついていきますね。

P.S.

この本『ダイアローグ・ディスクロージャー -KAMを利用して「経営者の有価証券報告書」へとシフトする-』で、記述情報の書き方のポイントについて解説しました。お悩みのときには、一度、お手にとってみてください。