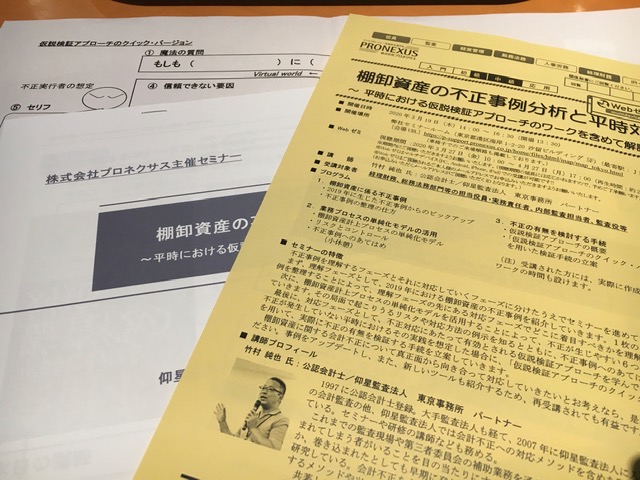

本日の2020年3月19日、プロネクサスさん主催のセミナー「棚卸資産の不正事例分析と平時対応」で講師を務めてきました。新型コロナウイルス感染症への対策として、無観客セミナー。収録したものを後日、Web視聴できるようになります。

セミナーの冒頭で話したのは、このセミナーを受講することがタイミングとして最適となったこと。新型コロナウイルスがビジネスに影響を与えていたり、与え始めていたりしています。世界的に著名なブランドが経営破綻に追い込まれるほどに、企業の財政状態や経営成績、キャッシュ・フローに大きな影響を及ぼしています。

業績が悪化すると、会計不正が起こりやすい傾向があります。前年よりも悪くなった状態や期待に答えられない状態が判明すると、調子が良かったかのように装うために会計不正に手を染めてしまう。

これは、今回のセミナーで紹介した不正事例は、2019年に生じたものから3つをピックアップしたもの。その3つの中にも、業績悪化を隠すための不正事例が含まれていました。毎年、直近年度の不正事例を紹介していますが、業績悪化を嫌っての不正事例が絶えない。

今回の新型コロナウイルスのように、その影響が特定の一部の企業だけではなく、全世界の企業に及んでいるなら、どこも業績が悪化します。投資家をはじめとした財務諸表の利用者も、それを想定している。良かったかのように装う必要はないはず。

しかし、どの企業も業績が悪化していたとしても、会計不正が起きてしまうのが現実。どこも業績が悪い中で、1社だけ、1部門だけが業績が良いと、むしろ怪しまれる。「なぜ、ここだけ?」と疑問を抱かざるを得ない。

中には、財務制限条項に抵触することを恐れるケースがあるかもしれません。そうであれば、決算を粉飾する前に、借入先と交渉するほうが大事。ここまでの有事であれば、契約条件の交渉の余地はあるはずです。

こうした中でも会計不正に走ってしまう原因は、ビジネスは人が行っているから。経営者や担当者が、自身の置かれた環境をどう見ているかの認知や、どうしようとしているかの意思によって行動が左右されるため。気持ちの問題です。

人の気持ちは、あるきっかけで一線を超えることがあります。物理的なハードルは超えるための能力が必要になるのに対して、心理的なハードルは気持ちひとつでいくらでも超えてしまう。それが数々の会計不正の事例と言って良い。

すると、物理的なハードルをいかに設けるかが、会計不正を実行しようにも実行させないための対応策となります。物理的なハードルとは、「不正のトライアングル」でいう「機会」を生じさせないための内部統制にほかならない。これを有効に整備・運用させることが一番の会計不正の対応策。

どの会計不正の事例を見ても、然るべき統制がないことが原因です。実際、再発防止策を見ても、「このレベルの内部統制がなかったの」と思うようなものばかり。とんでもなく先進的な防止策ではなく、典型的な防止策がずらりと並んでいます。

つまり、通常なら構築しているはずの内部統制が、人数が少ないことを理由に、その整備すら行わない。管理業務を極端に軽視するため、本来かけるべきコストを投下しないのです。

その結果、投下していたはずのコスト累計とは見合わないほどに巨額の損失が会計不正によってもたらされ、また、社会からの信頼も失ってしまう。合理的な判断が行える経営者なら、決して選択することはない。

とはいえ、現実問題、十分な管理体制がないグループ企業が存在している状況も十分に想定されます。これらの企業では会計不正がいつ起きてもおかしくない。

では、どう対応するか。それを今回のセミナーで、2時間30分にわたって説明しました。セミナーのサブタイトル「平時における仮説検証アプローチのワークを含めた解説」とあるとおり、不正の懸念がないという意味での「平時」に、有事で用いる仮説検証アプローチをどう活用していくかを解説しました。

新型コロナウイルスがビジネスに影響を与えているタイミングで、このセミナーをWeb視聴された方に役立つ考え方やメソッド、ツールが1つでもあれば嬉しい。今回のセミナーに限らず、過去に受講された方は、その効果や成果についてお知らせいただけることを楽しみにしています。