名は体を表す。これは、よく知られたことわざ。名前が実態を表している様を表現したもの。

例えば、小学校では「放送委員会」なる組織があります。学校内の放送を担当する人たちのこと。名前のとおり、放送を司ります。

しかし、大人の世界になると、名は必ずしも体を表さない。その名とは異なる実態となっていることがあるのです。そのひとつが「第三者委員会」。企業で何かしらの不正が生じたときに、外部の専門家によって構成される組織のこと。

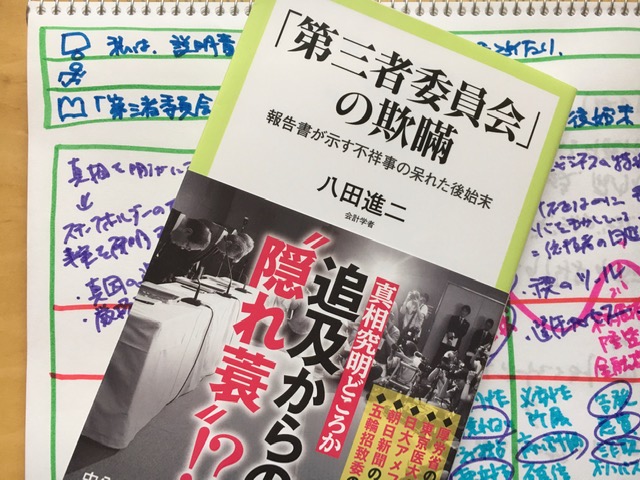

この第三者委員会が、名は体を表すものではないとする本を読みました。それは、第三者委員会報告書格付け委員会の委員も務める八田進二サンによる『「第三者委員会」の欺瞞 報告書が示す不祥事の呆れた後始末』(中央公論新社)。

めっちゃ興味をそそるタイトル。しかも、著者が八田先生なら、ファクトベースで論を積み上げていくハズ。すぐに購入しました。ただ、ボクが会計監査の業務でバタバタしだした時期であったため、「積ん読」状態。ようやく読むことができましたよ。

10の事案を取り上げて、第三者で組成されていないことや真相究明に至っていないこと、提言された再発防止策が有効ではないことなどを指摘していきます。そうして、第三者委員会による報告書が、不正をはたらいた経営者の「禊のツール」となっている実態を明らかにしていきます。

その指摘も興味深いものの、ボクが注目したのは、最終章に書かれた、第三者委員会への提言。おおきく、選任プロセス、報酬開示、会計士の関与の3つを説いています。

選任プロセスについて、不正をはたらいた経営者が自ら第三者委員会の委員を選んでいる現状に疑問を投げかけています。ここで、会計監査を行う会計監査人の選任プロセスと比較したうえでの提言がなされています。

会計監査人の選任は、監査役会の同意を得つつ、基本的には株主総会で承認されるプロセスを経ます。この過程をクリアすることで、ステークホルダーからの信任を取り付けていきます。

ならば、第三者委員会の委員は、社外役員が選任するのが良いと言います。不正が発覚して短時間に第三者委員会の委員を決めなければならないため、株主総会で承認を取ることはできない。他に最も独立性を備えているのが社外役員であるため、選任プロセスについて現状よりも透明性が得られます。

この案には大賛成。実務家の身としては、これをどう実務に運用していくかに関心が向きます。社外役員が短い時間の中で、どうやって第三者委員会の委員を見つけるか、という点。

現状、不正の発覚をリリースして数日から一週間程度で第三者委員会を立ち上げることが多いかと。社外役員が弁護士や会計士に対して個人的な繋がりがあったとしても、事案の性質に応じた不正調査が行えるかどうかはわからない。

そこで、どのような不正調査が行えるかが一覧となった情報があると実務的に回りそうだと考えました。イメージとしてはマッチングサイト。登録している弁護士や会計士などのリストから、打診や依頼が行えるもの。

次に、第三者委員会への提言のうち、報酬開示の話。第三者委員会の委員に支払った報酬が開示されていないため、透明性がなく、不信感も残ると言います。不正調査を行った企業の中には、損益計算書の特別損失に不正関連の損失科目によって表示されているケースもあります。

しかし、独立科目で計上することが法規等で求められておらず、また、その内訳が注記されていなければ、何を含めているかの明細までは外部からは理解できません。そういう意味では、不正調査に関する報酬について開示されていないとする指摘はそのとおり。

ただ、企業側としては法規等で要求されていない事項を開示するインセンティブはありません。ネガティブな情報を率先して開示する企業は少ないでしょう。よって、法規等によって不正調査の報酬の開示を要求事項としなければ、開示される状況にならない。

よって、適時開示なり、有価証券報告書なり、事業報告なりで、不正調査に要した支出を開示する規制を設けることが良いと考えています。開示すべき金額基準を設けるかどうかは別として、そのような強制力が必要です。

とはいえ、これで話が終わるワケじゃない。実務では、いろんな工夫が行われるからです。本書でいう「第三者委員会ビジネス」という状況に陥っているなら、不正調査で企業と関係をもったことをきっかけとして、その後、取引関係を持つように誘導することが容易だからです。

それは、顧問という形かもしれませんし、コンプライアンス研修や不正会計防止の研修かもしれません。第三者委員会ビジネスが行われていることを前提とするなら、不正調査をきっかけとして当該企業に入り込もうと画策することが想定できます。

この取引関係を前提とすると、不正調査に要した費用は少なめに請求する一方で、その後の取引関係を通じて不足分を回収しようとするビジネスモデルも十分に考えられるのです。マーケティングでいう低額や無料の「フロントエンド」が不正調査、また、その後の高額商品である「バックエンド」が顧問や研修などとすることもできるからです。

こうした取引自体が悪いのではなく、不正調査に係る請求額をその後の取引で回収しようとする戦略が、報酬開示が制度化したときの潜脱行為となることを問題視しています。よって、不正調査に関与した個人や組織が、調査報告書を提出した後に企業と取引した事実の有無と報酬額を開示することに手当することが必要です。

まあ、こんなイタチごっこを想定しなければならないほどに、第三者委員会が、名は体を表していない証しかもしれません。説明責任を果たすことをどこまで制度設計するか。そこに解があるのでしょうね。あなたは、どう考えますか?