本を出したときに、周りの人達から言われるセリフで多いのは「すごいね」。思うに、一冊の本に仕上げるほどに執筆したことを称えたものかと。

一方で、著者の立場から言うと、発売後が勝負。発売前に執筆の努力が必要なことは間違いない。しかし、書店に並べば自然に売れることなんてアリエナイ。つまり、売れるための努力も必要なのです。

もちろん、著名な方のビジネス書だったり、有名な方の小説やエンタメ系の本だったりと、出版社もセールスやマーケティングに力を入れるケースがあります。出版社や編集担当者が率先して売れるために仕掛けてくれることもあります。でも、それは、ほんの一部の話。

多くの著者は、自ら、売るための努力をしなければならない。それが商業出版の現実。特に、ボクのような専門書や実務書なら、なおさらのこと。

では、売るための努力とは何か。マーケティング的に言えば、それは認知。いかに多くの人に知ってもらえるかが大事。知ってもらえなければ、購入に至りませんからね。

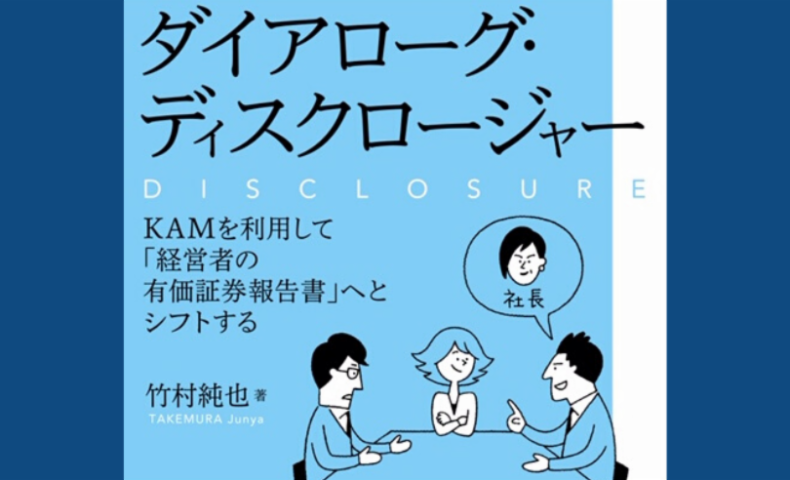

そういうボクも、今週の中頃から、最新刊の『ダイアローグ・ディスクロージャー KAMを利用して「経営者の有価証券報告書」へとシフトする』(同文舘出版)が書店に並び始めました。Amazonによれば、2020年6月10日から発売された模様。

身近な人からは、「あの書店に並んでいたよ」「本屋さんの棚で見つけた」と連絡をくれたり、写真を送ってくれたりとしました。発売すぐの反応が、とても嬉しい。

今回の本は、これまでの書籍とは少しテイストを変えています。実務解説書でありながらも、啓蒙書という性格も強い。日本企業の財務報告のレベルを引き上げるべく、声をあげています。ひとりでも多くの方に読んで欲しい。

なので、本の内容を知ってもらえるよう、このブログに紹介ページを作成しました。そのページには、次の内容を記載しています。

◎見積りの塊となった財務会計

◎「経理部門による有価証券報告書」という現状

◎求められているのは「経営者の有価証券報告書」

◎会計上の見積りの記述を充実させる

◎外圧としてKAMを利用する

◎ディスクロージャー委員会による対応

◎本書の構成

◎経営者の視点を反映した財務報告へ

この中では、KAM(監査上の主要な検討事項)の海外事例を10、また、有価証券報告書の記述情報について日本企業の開示事例を8つ紹介しています。さらに、少しリラックスして本書の内容をイメージできるように、7シーンの会話文も収録しています。

このような内容をちらりとでも知っていただけたなら、財務報告の作成者のお気に召すはず。そうそう、監査人にとっても役立つでしょう。

たった一度で構いませんので、こちらをクリックして、『ダイアローグ・ディスクロージャー』の紹介ページをご覧くださいませ。

P.P.S.

2020年3月期の上場企業で早期適用されたKAMの解説は、書籍『事例からみるKAMのポイントと実務解説―有価証券報告書の記載を充実させる取り組み―』(同文舘出版)として発売されました!