誰かのために、物事を整理すること。それが好きでもあり、ちょっとだけ得意でもある。そう思うことがよくあります。

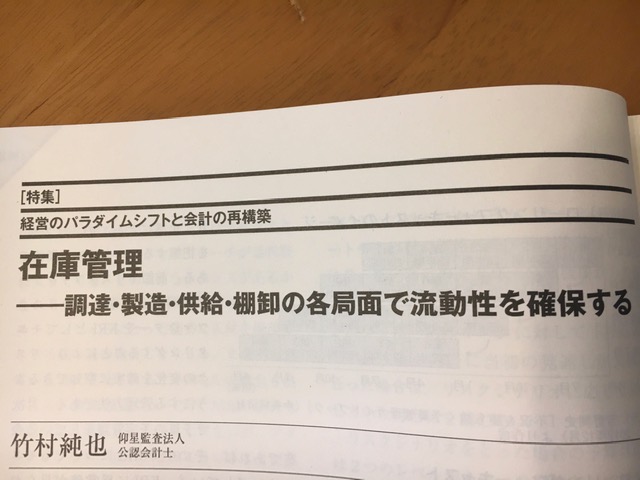

先日のブログで、会計専門誌『Accounting(企業会計) 2020年 8 月号』(中央経済社グループパブリッシング)において、ウィズ・コロナ時代の在庫管理をテーマに寄稿したことをお話ししました。これも依頼がなかったら、書くことはなかったでしょう。

そもそも、在庫管理のコンサルタントでもなければ、管理会計の研究者でもありません。在庫管理の現場レベルでの論点や学術上の論点を書くことはできませんし、また、その資格もありません。

ただ、著書に『すらすら在庫管理』(中央経済社)があります。そう、会計士という立場から在庫管理について一冊、書き上げた経験があります。また、2016年からは毎年、株式会社プロネクサス主催のセミナー「棚卸資産の不正事例分析と平時対応」で講師を務めてもいます。さらには、このブログで、ビジネスモデルに関する考察も発信しています。

そんなバックボーンを踏まえたときに、ボクならではのウィズ・コロナ時代の在庫管理について書ける内容があるだろうと思いはじめました。在庫管理そのものよりも、在庫管理をめぐってのビジネス上あるいはビジネスモデル上の論点出しであれば、自身のキャリアに基づいた内容を書くことができるため、ある程度の意義はあろうかと。

きっと実務家のボクに依頼があったのも、そういう点にあるのだと推察しています。そんな期待に応えようとしたからこそ、今回の原稿を書き上げることができました。

そうそう、同じ『企業会計』の2020年3月号には、「解題深書」という書籍や論文を紹介するコーナーに寄稿しました。そこでは、「会計方針開示の歴史から見つめ直す財務報告」として、会計方針に関する書籍や論文を紹介することに。

最初、打診があったときには、書くのはムリだと感じました。会計方針を専門とされている研究者ではなく、単なる実務家のボクですよ。そもそも、会計方針に関する書籍は数えるほどしかない状態。一体、何を書けというのか、理解できませんでした。

しかし、何かしらの意図や期待があって、ボクに依頼されたハズ。研究者ではなく実務家に依頼した気持ちを考えたときに、それに応えたくなりました。その結果、執筆の過程で面白い発見をすることもあれば、自身の知識を整理することもできました。また、ダイアローグ・ディスクロージャーにも内容がつながっていったことから、必然の出来事であったと感じています。

所属している監査法人の中でも、会計監査のメソッドやツールを開発しています。最近では、KAM(監査上の主要な検討事項)への対応にも注力してきました。今年の1月に、お付き合いのある他の監査法人の方々に向けて、取り組み状況を報告する機会がありました。その当時に振り返ってみると、11の成果物のところ、ボクが手掛けたものが、8つ。

これも、自分のためだけでは成し得なかったでしょう。事務所メンバーのためという気持ちが、こうした成果物として形になっているのです。

やはり、物事の原動力は、利他の精神。ビジネスモデル的にいえば、顧客セグメントの不快を解消したり軽減したりすること。これがビジネスのスタートなんです。そんなことを思う、日曜日の夕方でした。