2つのアプローチがあるときに、つい、どちらが優れているかと検討しがち。より良いアプローチを使うほうが効率的だと考えてしまうのです。

しかし、それは、あなた次第。あなたの使い方によって、そのアプローチは良くもなれば悪くもなる。そのことを再認識したきっかけは、拙著『ダイアローグ・ディスクロージャー KAMを利用して「経営者の有価証券報告書」へとシフトする』(同文舘出版)の書評です。

今日の2020年8月9日、公認会計士の武田雄治サンのブログ「CFOのための最新情報」に、「【オススメ本】竹村純也著『ダイアローグ・ディスクロージャー』(同文舘出版)」という記事が投稿されていました。経理関係者で知らない人はモグリと言っても過言ではない著名なブログで紹介していただいたのです。

その中には、次のコメントが記載されていました。

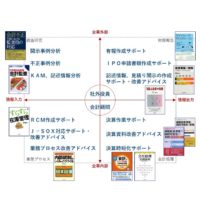

本書は、KAMの制度解説、海外での先行開示事例、日本での適用にあたってのポイントをかなり詳細に解説してくれています(ここだけでも相当バリューがあります)。

このカッコ書きの言葉が、とてもグッときました。ここが拙著の売りのひとつであるため、意図が届いたことが素直に嬉しいのです。

先日、信頼している会計士仲間と話していたときに、「竹村さんの本は、会計士が知りたいことが書いてあるから仕事に助かる」とコメントをいただきました。これまで書いた本でも、同じようなコメントを同業の会計士から聞く機会が何度もありました。

確かに、自分自身が知りたいことや実務で使いたいものを徹底的に追求したうえで、エッセンスをわかりやすく提供しているため、会計士の方に役立つ局面があるのは間違いない。今回の本でも、KAMの海外事例として、会計上の見積りだけではなく、収益認識について「変動対価」「正確性」「不正リスク」の3つも含めているため、ここだけでもバリューはあるものと考えています。

しかし、拙著の想定している主な読者は、会計士ではなく、企業の開示責任者、担当者の方々です。いかに財務報告を充実させていくために、KAMを外圧として利用することを説いています。ここでいう財務報告とは、有価証券報告書の後半の財務諸表だけではなく、前半の記述情報も含めた書類全体のこと。

実は、書評を書いてくださった武田雄治サンは、以前から「強い経理部」を作ることを提唱している方。最新刊の『「経理」の本分』(中央経済社)でも、財務諸表の開示から逆算して、主に経理部内の業務を再構築するためのヒントが示されています。

それに対して拙著では、「全社一丸財務報告」を掲げ、また、そのために「ディスクロージャー委員会」の設置を呼びかけています。武田雄治サンとはアプローチが異なるため、もしかすると混乱されているかもしれません。一体、どちらを信じれば良いのかと。そう、冒頭の話です。

その結論も冒頭で示したとおり、アプローチを良く使うか悪く使うかは、あなた次第です。どちらも財務報告を充実させる点に何の変わりもありません。そのゴールにたどり着くためにルートをどう設定するかは、人それぞれ。

拙著で提案しているディスクロージャー委員会は、経理部が主体となる場合があります。拙著の中でもその場合が多いことにも言及しています。すると、「強い経理部」を作るアプローチとほぼ同じことを実施していきます。どちらのアプローチが良いか悪いかなんて議論はありません。だからこそ、武田雄治サンはブログで書評を書いてくださったのです。

もっと、わがままであって良い。もっと貪欲で良い。ツールやメソッド、アプローチなどにこだわったり流されたりせずに、自分の都合の良いように使えば良いのです。どちらが優れている議論をしていても何も変わりません。気づきが得られた、共鳴するところがあったのなら、一歩を踏み出すことのほうが結果がついてきます。

財務報告というストーリーの主人公は、あなたですから。

P.S.

武田雄治サンがオススメする拙著が気になった方は、こちらから内容をご確認ください。

クリックして、拙著『ダイアローグ・ディスクロージャー』の紹介ページを見てみる