こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

無事に終わりましたよ、初めてのFacebookライブが。これまでオンラインの研修講師は経験がありましたが、今回、ライブ配信にデビューしました。

そのときの動画が無料で再生できるようです。その前に、当日の講演の様子をお話ししますね。

初めての出版記念イベント

今回のFacebookライブは、拙著『ダイアローグ・ディスクロージャー』(同文舘出版)の出版記念イベント。告知していたとおり、2020年11月6日の19時から配信されました。

振り返ると、いくつか単行本を出していますが、出版記念のイベントを行ったことはありませんでした。出版の打ち上げもこの本の編集担当者に企画していただいたものが唯一というほどに、出版を記念したイベントもパーティーも行っていません。

そういえば、以前、後輩から「竹村さんが単著を10冊出したときには、出版記念パーティーを開催してあげますよ」と上から目線で言われたことがあったっけ。今回で、単著は9冊目。来年に無事、10冊目の単著が出たときには、催促しなきゃ。

話を戻すと、こうしてイベントが開催できたのも、一般社団法人ビジネスモデルイノベーション協会、通称「BMIA」のおかげ。たまたまボクがBMIAの会員であったことから、理事の方からお声をかけてくださいました。

経理関係者ではない参加者への伝え方

ところが、引き受けたのは良いものの、困ったことがありました。それは、イベントに参加される方は、おそらくBMIAの方々が多いと想定されること。つまり、ボクが普段、講師を務めている研修に参加されるような経理関係者ではないのです。

経理や会計、ましてや財務報告を專門としていない方々に向かって、有価証券報告書の開示を充実させることを提案している本の内容を説明しなければならない。予備知識があまりない状態を想定して進めていく必要があります。しかも、持ち時間は30分程度と短め。

しかし、その困りごともすぐに解決。なぜなら、ビジネスモデルキャンバスというツールがあったから。これは、ビジネスモデルの要素を9つに分解し、かつ、それらの関係性がひと目でわかるように配置した一枚の図です。

ボクがこの本を書くときに、財務報告をひとつのビジネスと捉えて、このビジネスモデルキャンバスで分析していたからです。そこで、執筆の裏側をそのまま講演の内容にしました。

理想として、経営者が財務報告に関与しているときのビジネスモデルキャンバスを、また、問題のある現状として、経営者が財務報告に関与していないときのビジネスモデルキャンバスをそれぞれ説明していきました。本に含まれているショートストーリーの最初と最後は、この2つのビジネスモデルキャンバスに基づいています。

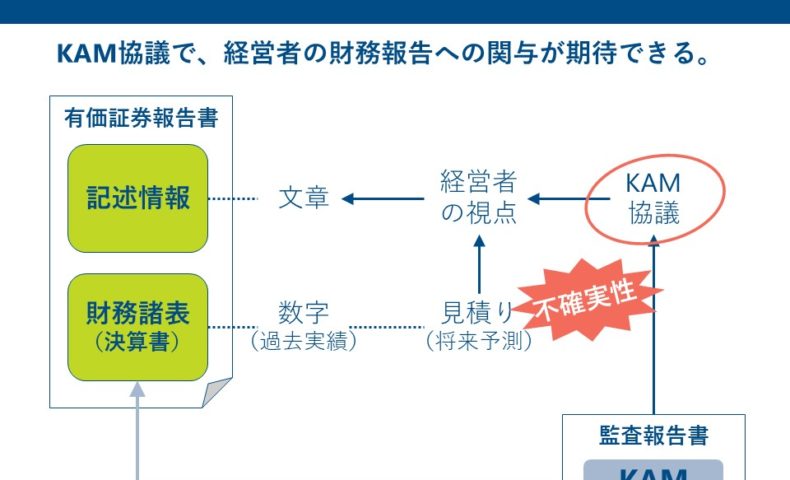

こうした問題のある現場から理想の状態へと向かうために、すなわち、経営者を財務報告に巻き込むために、KAM(監査上の主要な検討事項)を利用すること。それが、本書のエッセンスです。そのエッセンスは、今回のブログにアップした1枚のスライドに集約されています。

財務報告をビジネスモデルキャンバスで描く

おかげさまで、講演とその後のダイアローグで、予定の1時間があっという間に過ぎていきました。ビジネスモデルキャンバスを使って説明したことで、会計に詳しくなくても財務報告のことを理解していただきました。

ダイアローグの時間にお話ししたのは、有価証券報告書の記述情報について、充実を求める改正の議論では、ビジネスモデルそのものを開示することを求める議論もあったこと。上場企業であっても、ビジネスモデルを商流のことだと誤解しているケースがあります。ビジネスモデルキャンバスを活用することで記述情報を充実できることについても説明できて良かったです。

BMIAの理事の方からは、Facebookのコメントに「お疲れさまでしたー、これ絶対見た方が良いです!!」とオススメの声まで書いていただきました。今回の講演で、財務というビジネスモデルキャンバスの下の部分で活躍している人たちと、事業活動というビジネスモデルの上の部分で活躍している人たちとが密接に連携できるようになるなら嬉しいです。

今から無料で視聴するなら

そんな出版記念イベントは、Facebookの動画ページにアップされています。ボクが今、最も伝えたいメッセージを前半30分の講演に込めています。ご興味のある方は、こちらから、ご覧ください。

それにしても、楽しかったな。また、ライブ配信という「チャネル」の活用方法を実感できました。「顧客との関係」としての使い方もありそうですね。

Facebookのライブ配信について、コンテンツはボクが作りますので、配信のほうを手掛けてくれる仲間が欲しい。「キーパートナー」ですね。このように、何でもビジネスモデルキャンバスで考えていくことが好きなんですよ。

P.S.

動画を見て、拙著『ダイアローグ・ディスクロージャー』が読みたくなることもあるでしょう。会計の棚が充実している書店でないと入手できないかもしれません。そのときには、こちらからご購入ください。