こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

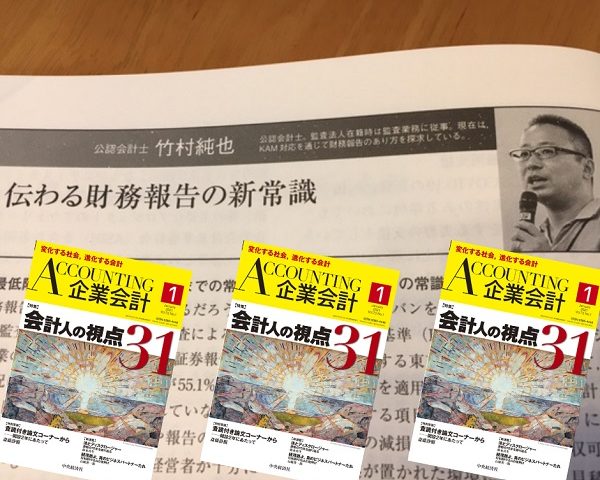

なんと、あの会計専門誌『Accounting(企業会計)2020年1月号』(中央経済社)で、会計人の31人のひとりとして選出されました。その特集記事に寄稿しております。

これを読めば、財務報告を充実させるためのセンターピンが何かが理解できますよ。

特集「会計人の視点31」の趣旨

コロナ禍において2021年1月号を迎えるためか、『Accounting(企業会計)2021年1月号』では、普段とは趣きが異なる特集が組まれました。そのタイトルは、「会計人の視点31」。その扉の紹介文を引用すると、次のとおり。

新型コロナウイルス感染拡大により、会計の実務・研究・教育の現場に様々な変化が生じた。コロナ禍に限らず変化の激しい環境下で生き抜くために、会計人として変わるべきところ、ぶれてはいけないところについて、学界・実務界で活躍する31名の方からメッセージをいただいた。

この31人の中に、ボクが入っています。「いや~、すごくないですか」って、この原稿を書いていたときに、会計士仲間に得意げに話してしまいました。仲間たちは「そうですね~、すごいっすね~~」と大人の対応を返してくれましたが。

選ばれた31人の紹介

他のメンバーもすごい人たちが集まっています。お名前と肩書きを紹介すると、こんな感じです。ご存じの方も多いのではないでしょうか。あっ、敬称は省略しております。

- 青 克美 ㈱東京取引証券所 執行役員

- 浅野敬志 東京都立大学教授

- 梅澤真由美 管理会計ラボ㈱ 公認会計士

- 大鹿智基 早稲田大学教授

- 勝尾裕子 学習院大学教授

- 川北英隆 京都大学名誉教授・特任教授

- 木村史彦 東北大学大学院教授

- 久保淳司 北海道大学教授

- 小賀坂 敦 企業会計基準委員会 委員長

- 阪 智香 関西学院大学教授

- 坂上 学 法政大学教授

- 佐々木郁子 東北学院大学教授

- 清水泰洋 神戸大学教授

- 鈴木理加 国際会計基準審議会理事 公認会計士

- 竹村純也 公認会計士

- 手塚正彦 公認会計士 日本公認会計士協会会長

- 野間幹晴 一橋大学教授

- 波多野直子 有限責任あずさ監査法人 公認会計士

- 原 俊雄 横浜国立大学大学院教授

- 日置圭介 ボストン コンサルティング グループ(BCG) パートナー&アソシエイト・ディレクター

- 福井義高 青山学院大学教授

- 伏屋和彦 (一社)日本内部監査協会 会長

- 夫馬賢治 ㈱ニューラルCEO

- 堀口真司 神戸大学大学院教授

- 増 一行 三菱商事㈱代表取締役 常務執行役員CFO

- 持永勇一 EY新日本有限責任監査法人 公認会計士

- 安酸建二 近畿大学教授

- 柳澤義一 新創監査法人統括代表社員 公認会計士

- 山田康裕 立教大学教授

- 横山之雄 日清食品ホールディングス㈱ 取締役CFO

- 脇 一郎 JBAグループ グループCEO 公認会計士

それにしても、やっちゃいましたよ。独立開業したため、「公認会計士」としか記載しませんでした。その肩書きが5文字のため、誰よりも短かった。こんなことなら、「竹村純也公認会計士事務所」と記載すれば良かったかも。

でも、それだと、映画『ホーム・アローン』に出演していた役者の改名「マコーレー・マコーレー・カルキン・カルキン」のように、同じ言葉が繰り返されてしまうか。それも面白いけどね。

財務報告を充実させるセンターピン

この特集にあたって、執筆の内容について事前の調整は特にありませんでした。そのため、他の方と被ったらと心配していましたが、大丈夫でした。ボクの寄稿のテーマは、「伝わる財務報告の新常識」。次のとおり、3部構成としております。

- 最低限の開示で済ます「これまでの常識」

- 「これまでの常識」を一変させた事象

- 「新しい常識」で活用したいこと

新型コロナウイルスの影響を受けて、財務報告の不確実性がこれまで経験したことのないほどに高まっています。そうした中では、言葉を尽くして説明責任を果たすことがますます重要になってくると説いています。

目指すところは、財務報告の充実。そのためのセンターピンが何かについて、記事の最後で提示しています。多方面での取り組みが必要ではあるものの、ここを押さえれば、他も合わせて攻略できるという、アレを。まるで、ボーリングの一番前に置かれたピンを倒せば、他のピンまで倒せるように。

どの識者の寄稿も見開き2ページで完結しているため、気になったものから時間をかけずに読むことができます。52ページから読み進めていただけると、ボクが嬉しくなります。

ぜひ、お手にとって、ご覧ください。そうそう、最近の『Accounting(企業会計)』は、Amazonですぐに売り切れます。それどころか、プレミアムが付いて高い値段になることもあります。お早めに確保されることを強くお勧めします。

P.S.

在庫がない場合には、出版社にお問い合わせいただくと、入手できることがあります。