今日は、2023年5月10日。早いところでは、監査法人から会社法監査の報告書を受け取っている企業もあるでしょう。つまりは、いよいよ、有価証券報告書の作成に向けて走り出す時期。

2023年3月期の有価証券報告書の改正といえば、サステナビリティ開示に話題が集中しがち。何と言ってもニューメニューですからね。

一方で、「監査役監査の状況」についても、実質は変わらないにせよ、(記載上の注意)の文言が改正されています。この対応にあたって、昨日、プロネクサスさんのサイトにアップされた、ボクのコラムが役立つかもしれません。

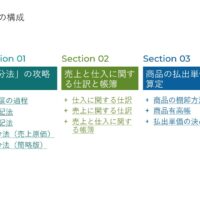

コラムが掲載された「PRONEXUS SUPPORT」では、4回にわたるKAMの特集記事が続々とアップされています。昨日の2023年5月9日には、その第3弾「有報『監査役監査の状況』のヒントも? 『監査人の交代』の英国KAM事例」が配信されました。その構成は、次のとおり。

監査人の交代がKAMになる

監査報告書で説明された手続き

監査報告書では説明が難しい日本

英国の監査委員会による監査報告

有報「監査役監査の状況」の改正対応

世界で最も早くKAMを報告した英国では、監査人が「監査人の交代」をKAMとして報告している事例があります。KAMではないものの、監査報告書の別の箇所で「監査人の交代」を詳しく説明している事例も少なくありません。

こうした事例が登場するのも、1社当たりのKAMの数が5つ以上というケースも珍しくない土壌があるからでしょう。報告数が1つや2つの日本では、「監査人の交代」がKAMに取り上げられることは期待できません。

で、この話は、そんな物珍しさでは終わりません。監査委員会の報告との比較も試みました。というのも、英国ではコーポレートガバナンス・コードに基づき、監査委員会が、当年度の財務諸表上の課題は何と考えたか、また、それにどう対応したかについて報告しているからです。

すると、調査対象とした英国事例の範囲では、監査人の交代について、監査委員会のほうが説明をしていたのです。具体的な内容はコラムでご確認いただくとして、こうした開示があると、財務報告の利用者は、監査委員会が当年度にどのような重要な課題を識別し、かつ、どのように対応したかを十分に理解できます。

ここから、今回の有報の改正のひとつである「監査役監査の状況」のヒントが得られると考えたことから、コラムを書いた次第です。元々、この改正が標榜しているのは、こうした英国での監査委員会の報告だからです。適切に改正対応していくことにお役立ちできれば幸いです。

そういえば、少し前に、プロネクサスさんのセミナー担当者に、英国の監査委員会がどのような報告を行っているかの事例解説も役立つのではないかと話したことがあります。一度、あの開示を目の当たりにすると、現状の「監査役監査の状況」の開示の仕方について改善の余地があることが理解できるからです。

そんな一端を感じとれる今回のコラムをぜひ、ご一読ください。

(注)ご覧いただくには、会員登録が必要です。