こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

2021年も3月に入りました。ということは、2021年2月末までが有価証券報告書の提出期限である、2020年11月期の企業におけるKAM(監査上の主要な検討事項)の早期適用の有無が判明します。

そこで、恒例のKAMチェック。

もしも1990年代に『ねるとん紅鯨団』をご覧になっていたなら、「こーれーのっ、カム~~~、チェーック!」と発音してみてください。それは、さておき。

早期適用の実績

2020年11月期におけるKAMの早期適用の実績は、セロでした。ただし、新型コロナウイルスの影響を受けて有価証券報告書の提出期限の延長が認められている企業があるかもしれないため、暫定値の可能性はあります。

とはいえ、竹村チェックでは、2020年9月期からゼロ続き。しかも、2020年8月期の早期適用は「KAMはない」とする報告であったため、実質的には2020年7月期から報告ゼロが続いています。

少ないとは予想していましたが、ここまでゼロが続くとは思っていませんでした。1、2社程度は早期適用の実績が登場するかと期待していたのですが、コロナ影響が響いているのかもしれません。

望むは、2020年12月期。ボクの調査では、IFRS適用会社が40社程度あります。2020年3月期の早期適用ではIFRS適用会社がその母集団に比して多かったことから、KAM早期適用の事例の登場に期待が高まります。

早期適用が続かないことの弊害

こうして日本におけるKAM早期適用事例をチェックしている理由として、2021年3月期からの強制適用への対応があるから。日本語による、日本企業におけるKAM事例が、日本企業にとって最も役立つと考えているからです。

非上場を除くと、日本におけるKAM早期適用の事例は、46社。上場企業全体から比べると、1%強。とても母集団を推定するにはサンプルがあまりにも少なすぎます。これは、項目としても、時間軸としても少ない。

項目のサンプルとしては、早期適用事例の他にもKAMとして取り上げられる事項が考えられます。「まだ、あれが登場していない」「これも登場してもおかしくはない」といった項目もいくつかあります。

また、時間軸のサンプルとしては、新型コロナウイルスの影響がつかめないことが挙げられます。一度目の緊急事態宣言の後になっても、思うように事業活動ができない結果、業績悪化が拡大している企業もあります。また、二度目のそれを受けて、ますます状況が厳しくなっている企業もあるでしょう。こうした事象や状況について、KAM早期適用事例から学ぶことができなくなっています。

となると、学ぶべきは海外事例

海外に目を向けると、すでにKAM制度が義務化されている国や地域があります。もう何度もKAMが報告されているところでは、項目の選定や記載の内容が洗練されているとも期待できます。つまり、KAMの項目として十分なサンプルが得られます。

また、KAM制度が義務化されているため、2020年3月期に限ることなく、その他の決算期でもKAM事例が次々と登場しています。これは、新型コロナウイルスの影響を受けたKAM事例を知ることができることを意味してます。

よって、海外におけるKAM事例について分析することによって、項目としても、時間軸としても、2021年3月期からのKAM強制適用への対応に備えられるのです。

日本のKAM早期適用事例ではカバーできなかった領域が手当できるため、状況を一変させることが可能になる。そう、大どんでん返し。いや、「だあーい、どぉん、でぇん、がぁえーしっ!」。

海外のKAM事例の分析結果は、企業の追加開示の検討に役立ちます。また、会計処理に影響が及ぶものであれば、決算留意事項としても有益です。

海外のKAM事例を分析したら

そこで、海外のKAM事例を分析しました。また、そこから日本企業に対応が求められる事項についても解説を行うこともできます。

実際、分析をしてみてわかったのは、「こんな会計処理にまでコロナ影響が及んでいるのか」「確かにそれはKAMとして報告されるものだ」「ここまで企業の検討が深化しているのか」ということ。

そんな内容の記事について、現在、とある専門誌に掲載される準備が進んでいます。記事の内容があなたの会社に影響がないとしても、興味深くご覧いただける内容になっていると自負しています。

この3月中には、お届けできるよう、取り組んでいます。お知らせまで、今しばらく、お待ちください。

P.S.

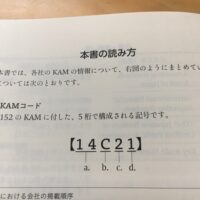

日本語による、日本企業におけるKAM早期適用事例についての解説をお求めなら、こちらの書籍がお役に立ちます。2020年3月期にKAMが早期適用された上場企業44社をすべて解説しているため、項目としてのサンプルは確保されています。