(記事にはプロモーションが含まれることがあります。)

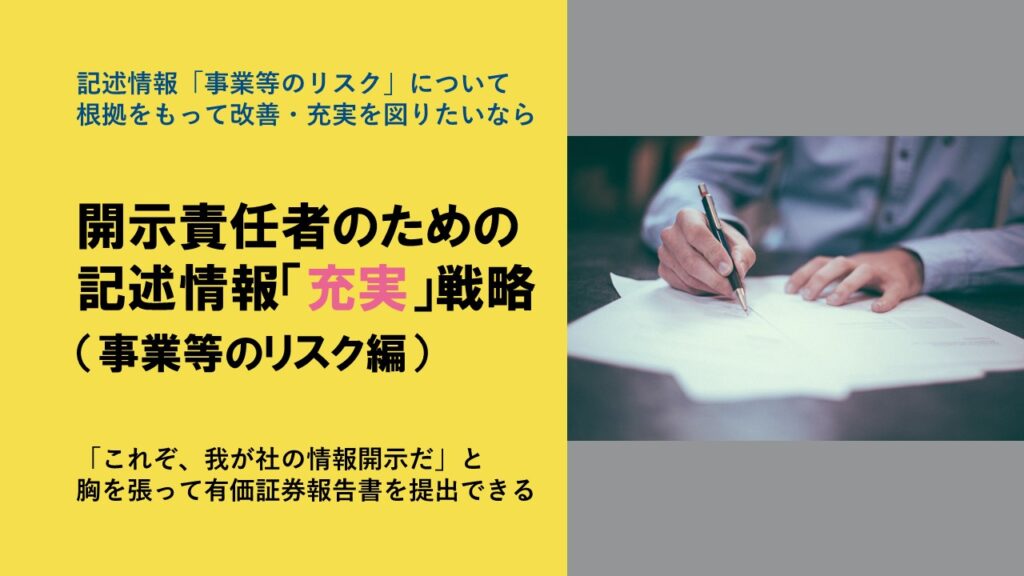

有価証券報告書の記述情報について、記載の充実が求められています。特に、事業等のリスクについては、さまざまな開示が考えられるため、対応にお困りかもしれません。

このとき、いきなり他社の開示例を探しにいってはいけません。

「ウチの会社でも使えそうな記載はないか」

「手頃な開示例はないか」

「同業他社と同じように記載しておけば問題ないだろう」

そのように制度趣旨を理解せずに探していては、時間がいくらあっても足りません。やみくもに開示例を集める結果、20も30もリスクを記載する状況にもなりかねない。

何かよくわからないものを探すのではなく、現在の開示で不足しているリスクが何かを洗い出すべき。

そう、最初にすべきことは、自社の状況に照らして、まだ開示していないリスク、すでに開示しているものの記載が弱いリスクを特定することです。

そのためには、現状の開示では足りていないという根拠が持てるようにならないといけません。裏返せば、記載すべきリスクが何かの判断基準を持つこと。これが、「事業等のリスク」に関する記述情報を充実させる鍵です。

この判断基準を持つために、あるツールを利用する方法が考えられます。これによれば、開示が不足しているリスクだけではなく、現状の開示から削除できるリスクや記載を軽くできるリスクについても理解できるようになります。

この方法論についてシェアしたいと考えております。ご興味があるときには、こちらをご覧ください。