この意識が変わらないと、記述情報は永遠に充実しない。そう感じさせる本に出会いました。

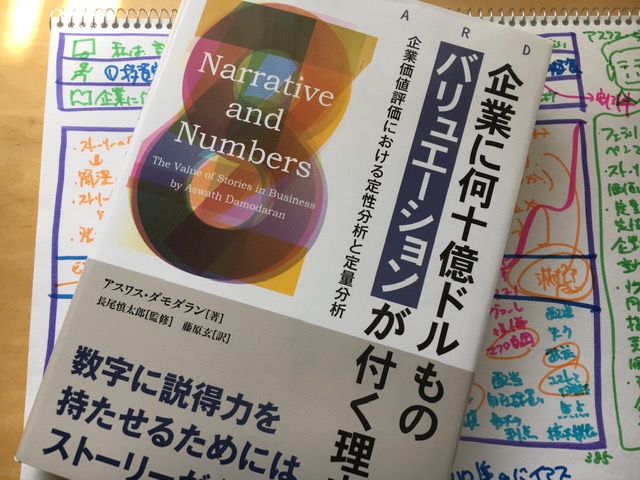

その本とは、『企業に何十億ドルものバリュエーションが付く理由 ──企業価値評価における定性分析と定量分析』(パンローリング)。前から興味を持っていたところ、最近になってようやく読みました。

著者は、投資評価の第一人者と呼ばれる、ニューヨーク大学スターンスクールのアスワス・ダモダラン教授。「ビジネスウィーク」誌の「全米ビジネススクール教授のトップ12人」に選ばれたこともあるとのこと。

この方の、この本では、投資家の稼ぎ方が明確に示されていました。それが、ボクのモヤモヤしていたものをスッキリとさせました。

リターンの大半に目を向けろ

有価証券報告書の記述情報には、経営者が配当政策を説明する箇所があります。投資家の稼ぎ方のひとつであるため、それが重要なのは間違いない。

しかし、それは、2つに分類される投資家の稼ぎ方の、1つにすぎません。配当で稼ぐ方法のインカム・ゲインですね。

これに対して、株式の売却益で稼ぐ方法のキャピタル・ゲインもあります。アスワス・ダモダラン教授が言うには、こちらのほうがメインの稼ぎ方。本の中では、次のとおり、述べています。

「株式投資家は、投資を行っている間は配当など現金の還元という形でキャッシュフローを生み出すが、リターンの大半は株式の価格上昇から獲得するのである。」

ターミナルバリューが意味するもの

企業価値は、DCFで評価することが多いですよね。そのときに評価の多くを占めるのは、ターミナルバリュー。これは、10年や20年といった計画期間を超えて獲得する将来キャッシュ・フローのこと。

企業は永続するため、計画期間を超えても将来キャッシュ・フローを獲得します。すると、計画期間内に獲得する将来キャッシュ・フローよりも、その後の将来キャッシュ・フローのほうが大きくなります。

これについてアスワス・ダモダラン教授は、「株式投資家としてのお金の稼ぎ方を反映している」と説明します。その根拠が、キャピタル・ゲインがリターンの大半だから。

記述情報で充実させるべき内容

このような考え方によれば、投資家が期待しているのはキャピタル・ゲインであり、また、それはDCFによる企業価値評価を高めることでもあります。

そう考えると、赤字の企業でも企業価値評価が高い理由に納得できます。今の売上や利益ではなく、将来のキャッシュ・フローが高まるかどうかに関心を寄せているのです。

一方で、記述情報の充実にあたっては、企業価値に関連した記載が求められています。ならば、記述情報の充実も、この文脈に沿ったものでなければ意味がありません。

ただ単に記載ボリュームを増やしただけで、投資家にとって何の価値もない情報を記載している状態になりかねない。

企業の姿勢が表れる記述情報

思うに、将来キャッシュ・フローを高める企業かどうかは、間接金融よりも直接金融を重視している姿勢に関わってくるかと。

企業に資金を貸し付けている金融機関にとっては、元本と利息を回収する必要があります。いくら株価が高くなったところで返済の原資が生まれなければ、自身のビジネスに悪影響を及ぼすから。将来キャッシュ・フローよりも、足元の稼ぎのほうを重要視することは容易に想像がつきます。

間接金融を重視した姿勢だと、記述情報も足元の業績について語ることがメインにならざるを得ません。そのため、投資家が期待する、企業価値の向上という意味での「記述情報の充実」につながらないとボクは考えています。

こうした考え方は以前から持ってはいたものの、投資家の稼ぎ方という観点から整理したことがなかったため、スッキリしました。記述情報の充実という観点から効く一冊だとオススメできます。

P.S.

そうそう、記述情報の充実について解説します。こちらのページをご覧のうえ、お申込みください。