こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。いや、「KAMバカ」といったほうが正解かもしれない。

というのも、統合報告の保証にもKAMを報告しようと主張しようとしているのですから。

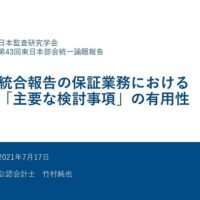

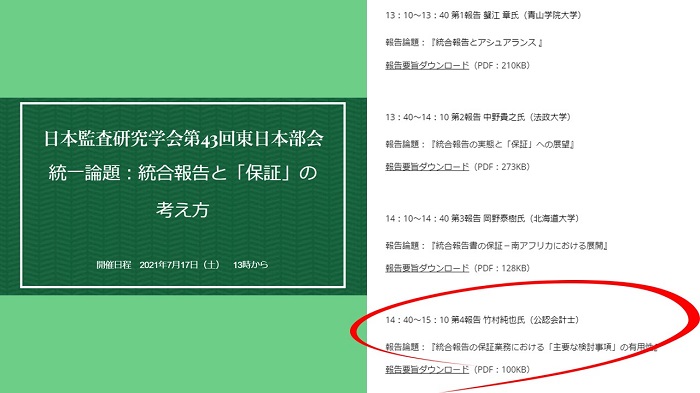

2021年7月17日に、日本監査研究学会で第43回東日本部会が開催されます。今回のテーマは、「統合報告と『保証』の考え方」。詳しくは、こちらのURLをクリックしてください。

https://sites.google.com/view/shisaku43higashinihonbukaijaa/

その部会に、ボクも登壇する運びとなりました。報告する内容は、『統合報告の保証業務における「主要な検討事項」の有用性』です。

タイトルからわかるとおり、財務諸表監査でKAM(監査上の主要な検討事項)が報告されるように、統合報告の保証業務でも、業務における主要な検討事項が報告されると良いのでは、と提案する内容です。

いやね、統合報告の保証報告書について現状を調査したところ、ちょっと看過できない事象があったんですよ。それも少なくない割合で。

そうなると、保証水準に疑問を持たれかねないワケですよ。統合報告の保証報告書の多くは、KAMが導入される前の監査報告書のように、簡素な記載がほとんど。だから、どんな業務が行われているかが見えないのです。

一方で、財務諸表監査の監査報告書には、今やKAMが当然のように報告されているため、何に重点をおいて、どんな手続が実施されたかが理解できます。こうした状況の下では、KAMなしの保証報告書に業務の実態がつかめないフラストレーションを感じます。

というワケで、統合報告の保証にも「主要な検討事項」の報告を求めることを話そうとしています。英語で書けば「Key Assurance Matters」となるため、その略語は「Key Audit Matters」と同じくKAMとなります。

そんな話に興味があるときには、ご参加ください。参加申込みのコメント欄に、「竹村さんの報告が楽しみ」と記載していただくと、もれなく竹村が喜びます。