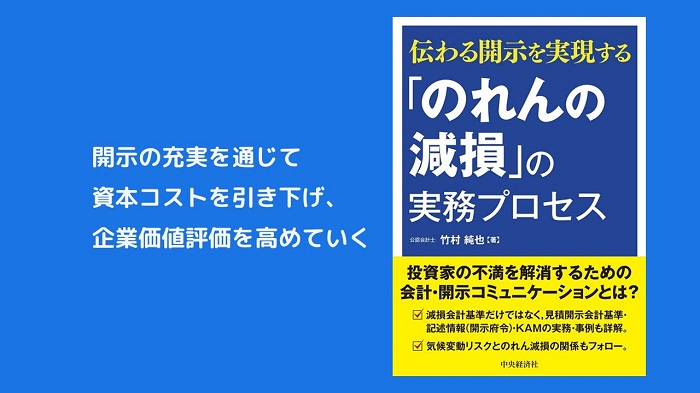

2022年7月に、『伝わる開示を実現する「のれんの減損」の実務プロセス』がリリースされます。

減損といっても、減損会計基準の解説では終わりません。減損を取り巻く現在の制度開示は、減損会計基準の他にも、見積開示会計基準や有価証券報告書の記述情報の充実に加えて、KAM(監査上の主要な検討事項)もあるからです。さらには、気候変動リスクの影響まで踏まえる必要にも迫られています。

こうした制度開示について事例を挙げながら解説するともに、これらを有機的に関連づけたうえで減損リスクの実務プロセスを提案するのが、この本です。そこで、このブログでは各章を紹介するスタイルで、本書に込めた想いをお話ししていきます。

今回は、最後の第6章である「気候変動が減損に与える影響」についてです。

これは、TCFD開示の話ではありません。気候変動の影響を受けての、財務諸表におけるのれんの減損の話です。実際、海外企業では、気候変動の影響を考慮した結果、多額ののれんの減損損失をすでに計上しているほどです。こうした潮流が日本に及ばないわけがありません。

そこで、気候変動の会計と監査について、海外の動向を紹介しています。企業が財務諸表に気候変動に関する注記事項を開示している事例や、監査人がKAM(監査上の主要な検討事項)に気候変動を真正面に取り上げている事例も、それぞれ2つ掲載しました。このように、海外で気候変動をめぐる会計と監査がどのような状況に置かれているかについて、第6章で説明しています。

目次の構成は、次のとおりです。

1.気候変動は金融リスクと認識すべし

(1)座礁資産

(2)TCFDの設立とパリ協定

(3)TCFDによる提言

2.IFRS会計基準と気候変動リスク

(1)ニック文書

(2)機関投資家からの要求

(3)IFRS財団による教育資料

(4)CDSBによるサポート資料

(5)財務諸表監査への対応

3.のれんの減損開示における気候変動リスク

(1)財務諸表の注記事項

(2)監査人によるKAM

4.Are You Ready?

(1)日本における気候変動の注記とKAM

(2)すでに対応に迫られている日本企業

今、有価証券報告書に気候変動に関する記述情報を開示することが要求されようとしています。また、監査人は、「その他の記載内容」の手続を実施する中で、記述情報の原稿を通読します。

もし、TCFD開示が財務諸表を作成する部署とは別のところで社内展開されている場合、その原稿の内容次第では、監査人から減損損失の計上を迫られる可能性も否定できません。そうならないためにも、財務諸表を作成する部署もTCFD開示の検討に適宜、加わっておくべきです。それが、企業の実態が適切に「伝わる開示」の実現となります。

このブログではこの本を紹介したページを用意しているため、詳細が気になったときには、ぜひ、こちらをクリックしてください。