既視感。前に見たことがあるような感覚のこと。先日、見積開示のセミナー資料づくりで、これを覚えました。

2022年の秋から会計に関するセミナーがいくつか予定されています。そのひとつに、見積開示会計基準に関するものがあります。昨年に引き続きの、2回目の開催。

セミナーで使うスライドのフォーマットを変えたため、前回のスライドはそのまま使いたくない。でも、前回の内容をただ写すのは能がない。そこで、新しいスライドを用いるとともに、セミナーの内容を見直すことにしました。

まあ、どのみち、セミナーの内容は昨年のバージョンから改訂すべき3つの必要性がありましたからね。

1つ目の必要性は、見積開示会計基準の適用が2年目に入ったこと。これは、事例が一定程度増えることを意味します。また、経年変化について説明した事例も登場しているため、紹介せずにはいられません。

2つ目の必要性は、かのFRCから、会計上の見積りに関するレポートのフォローアップ版が、2022年7月にリリースされたこと。そのタイトルは、”Thematic Review: Judgements and Estimates: Update”(仮訳:テーマ別レビュー-判断と見積り-更新情報)です。去年のセミナーでは、2017年11月に公表された”CORPORATE REPORTING THEMATIC REVIEW”を取り上げていたため、そのフォローも欠かせません。

3つ目の必要性は、開示事例の紹介を増やすこと。見積開示会計基準は具体例の記載を排除したため、IFRS会計基準やその適用状況を知らなければ、イメージがつきにくい面があります。昨年のセミナーでも、見積開示会計基準を適用した日本企業のうち優良事例をいくつか取り上げていたところ、今年のセミナーでは、もう少し事例を増やして具体的なイメージが湧くように工夫したいと考えています。

そんな感じでセミナー構成から見直しをかけている中で、日本基準を採用している企業がもっと的確な見積開示を行えるための方法を考えていました。すると、良さげなアイデアが思いつきます。「そうだよね、この要素はいるよね」「これを見える化すると良いよね」とアイデアを形にしていきます。

すると、「あれ、こんな感じのもの、作っていたよね」と既視感。慌てて前回のセミナー資料を見返してみると、作ろうとしていたものが完成されたスライドがありました。辿り着くところは変わらないようです。それが、今回のブログにアップしたもの。

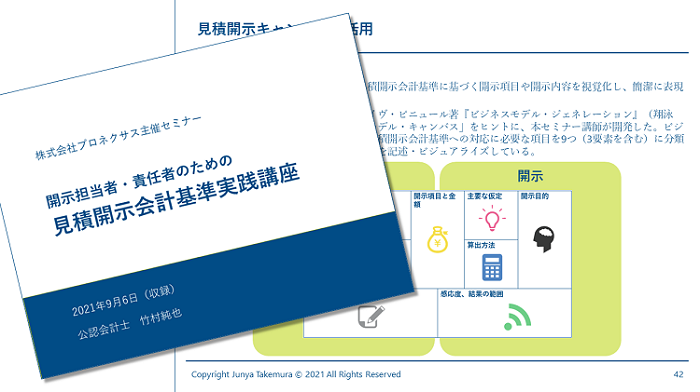

その名も、「見積開示キャンバス」。ビジネスモデル・キャンバスのように、見積開示に必要な要素が一覧できるようにと開発したものです。

見積開示の対象とすべき要素が詰まっているため、選び方に根拠が持てます。事例を見ていると、「これ、見積開示として注記すべきものじゃないのに」と残念に思うことがあります。そんな状況を解消できるようになります。

また、注記にふさわしい要素を提示しているため、書き方にも迷いません。見積開示会計基準には記載されていないものを含めているため、財務諸表の利用者が期待する開示が行いやすくなります。

さらに、これらが一枚にまとまっているため、首尾一貫した開示かどうかをライティングの前に確認できます。例えば、開示された事例の中には、主要な仮定で記載した事項とは関係のないことを、翌期の影響のところで記載しているものもあります。そんな不整合もなくせるようになるでしょう。

そうそう、見積開示の対象ではない場合に、開示上、その会計上の見積りをどう扱うかについても説明する予定。結論からいえば、記述情報をうまく活用することもできるんです。「じゃあ、記述情報で何を書くの」ってところもフォローしますね。

もちろん、見積開示会計基準に基づく注記が、必ずしもKAM(監査上の主要な検討事項)の受け皿になる訳ではないことも。

ということで、まるで出版する勢いで、コンテンツを練り上げています。特に出版の予定はないのですが、それくらいに力を入れています。セミナーの近くになりましたら、こちらのブログでもご案内差し上げますね。

P.S.

2022年7月に発売された『「のれんの減損」の実務プロセス』の第3章では、見積開示会計基準について徹底解説しています。実は、昨年の見積開示会計基準セミナーをベースにしたもの。今年のセミナーは、この本の解説からもバージョンアップしていますよ。