「このセミナー資料だけでも、十分に価値がありますね」

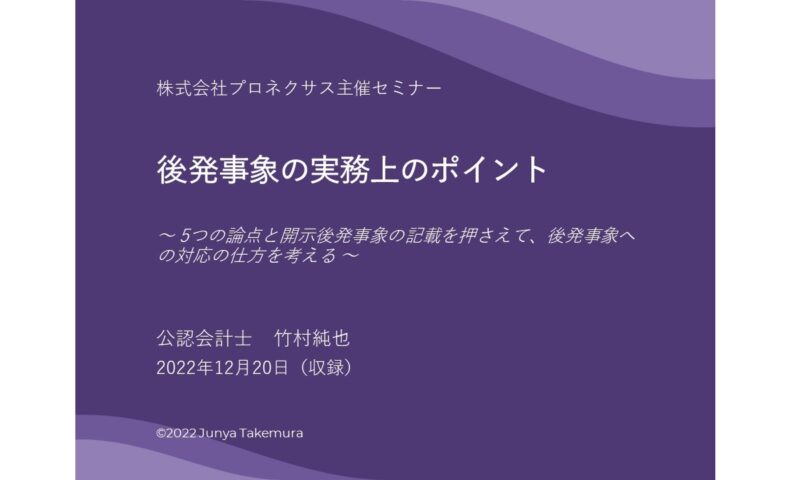

2022年12月20日に収録したセミナー「後発事象の実務上のポイント」で、主催の株式会社プロネクサスさんのセミナー担当者から、そう、おっしゃっていただきました。こうした反応が得られるのは、講師として嬉しいこと。

というのも、後日配信型のオンライン・セミナーでは、視聴された方々からの反応がなかなか得られないから。収録内容に手応えはあっても、実際、どう伝わっているかが見えません。

そうした中、講師が唯一、反応が得られるのが、セミナー担当者からのコメントなんです。どのような内容であれ、次の改善に活かせるため、貴重な情報です。ましてや、会計関連のセミナー主催では日本でトップクラスの会社の担当者から、冒頭のように評価していただけると、嬉しさ倍増です。

このような高い評価を受けた要因や背景について考えてみました。それについて共有しますね。セミナー講師を行う方々にお役に立てれば嬉しいです。

高評価の要因

このような評価となった要因のひとつに、セミナー資料が前回から大幅にブラッシュアップされたことがあったようです。この点について、直接のお礼をいただきました。

確かに、自分がセミナー主催者だと考えた場合に、定番のセミナーであっても、配布される資料が前回と代わり映えのしない状態では、毎年、開催する意義も薄れると感じます。それなら、一度、録画したものを使い続ければ良い。そうではない方法を選択している以上、前回とは違う資料を提供してほしいハズ。

そう思っているからこそ、後発事象のセミナー資料も、毎回、改善を積み重ねてきました。なにせ、このセミナーは、プロネクサスさんで2015年に始まり、直近の2022年2月で9度目となったロングラン開催ですからね。そのうえで、今回、セミナー資料を大幅に一新したのです。

それは、2022年7月に、『すぐに使える 後発事象の会計・開示実務』(中央経済社)を発売したことも理由のひとつに挙げられます。

しかし、直近に開催したセミナーがちょうど執筆期間と重なっていたため、その多くはすでに前回のセミナー資料に反映していました。よって、今回の一新は、それだけではありません。その他にも、いくつかの工夫を凝らしているのです。

書籍では触れていない、極めて重要な論点

今回のセミナーは、開示後発事象に焦点を当てています。そのため、後発事象について包括的に解説した書籍からは限定的な内容になっています。とはいえ、開示後発事象に関して、書籍では触れていない内容もセミナーで解説しているため、書籍を購入いただいた方々にも新たな気づきが得られる内容に仕上げています。

個人的には、四半期開示の「一本化」による後発事象への影響です。ボク以外に騒いでいる人を見たことがないものの、日本の開示制度のデザインを大きく変える、極めて重要な論点だと考えています。

この解説によって、第1・第3四半期と半期(第2)・年度とでは決算短信の情報の質が異なることが理解できるでしょう。また、日本の会計基準を適用している企業にどのような対応が求められることになるかも予測できるでしょう。さらに、四半期開示の「一本化」のもとで会計基準や監査基準がどのように整備されるかについても、注目すべき点が明確にできます。

書籍とは違う、この3点

その他に、書籍と異なる点として、次の3つが挙げられます。

1点目は、データの更新です。

原稿の内容が確定した時点、すなわち、書籍が発売できる状態となった「校了」の時点から、セミナー資料の提出時期まで、7ヶ月程度が経過しています。書籍に含めた関連データのうち、新たなものが公表されている場合があります。そのようなデータは、直近の数値に置き換えました。

加えて、校了の時点から変化している状況についても、セミナー資料に含めています。四半期開示の「一本化」以外にも、後発事象を巡る状況が変わろうとしてるからです。

2点目は、図表のスタイリッシュ化です。

そもそも、2022年10月から実施しているセミナーでは、従来のスライドのスタイルを全面的に見直しています。詳しくは、ブログ記事「セミナー資料は、こう生まれ変わらせる」でお話ししたとおり。

また、これに連動して、図表の作り方も変わりました。これについては、ブログ記事「セミナー資料にデータを掲載するなら、この1冊」でお話ししています。そのため、書籍に掲載した各種の図表も、より理解しやすいものに仕上げています。

このようにスライドや図表をスタイリッシュにしてから、5本目のセミナーとなるため、随分と作成にも慣れてきました。セミナー試料がビジュアル・ブックとしても成立していると自負しています。

3点目は、後発事象に関するKAM(監査上の主要な検討事項)事例の差し替えです。

執筆していた時点から、後発事象について真正面から取り上げたKAMの事例が積み上がっています。そうした事例を調査した結果として、書籍で紹介していないKAM事例も紹介しました。

こうして、書籍から見た目にも、内容としても、バージョンアップさせています。後発事象に関する最新情報が得られる点が、このセミナーのメリットとして挙げれます。

開示後発事象の記載例の数は「11」

このセミナーでは、開示後発事象について、11の記載例を解説しています。書籍に掲載したものを抜粋あるいは一部要約したものです。世界が不確実な情勢となっていることから、ダウンサイドのシナリオを想定した記載例を選定しました。

中でも象徴的なのは、戦争に関する開示後発事象の記載例。ロシアでビジネスを行っていた企業における2022年3月期の対応を検討するにあたって、当時、海外の開示状況を調査・分析していました。その結果を踏まえた開示後発事象の記載例について書籍に盛り込んでいたことから、今回のセミナーでも取り扱うこととしました。

それにしても、後発事象については、説明が止まりません。3時間のセミナーでも、話し足りない。途中、2回の休憩を挟んだものの、合計8分。つまりは、2時間52分の間、ずっと話し続けていたということ。まあ、スライドを103ページも作れば、そうなりますよね。

でも、それだけ奥深い論点なんですよ、後発事象って。この熱量で後発事象の解説を聞いてみたいと思ったときには、こちらからセミナー内容をご確認ください。

ちなみに、視聴期間は、2ヶ月間と限られています。後発事象を巡る状況は、生モノですからね。