記述情報ではなく、財務諸表に。

管理会計ではなく、財務会計に。

海外では、財務諸表の作成と監査において、気候変動の影響を考慮することが求められています。また、そうした実務が続々と登場しています。このような取扱いは、日本基準を適用している日本の上場企業にとっても避けられないでしょう。

一方で、日本では、「気候変動は記述情報で扱うもの」という認識がまだまだ多いのではないでしょうか。有価証券報告書の改正案でも、サステナビリティ情報の記載欄は記述情報の箇所で新設される見込みです。そのため、経理関係者や会計士からは、その影響が財務諸表にまで及ぶことはないと誤解しているような発言を聞くことがあります。

そのような誤解を抱くのも仕方がありません。なぜなら、会計関連の専門誌やセミナーで、気候変動の影響を考慮した会計や監査について説明したものがほとんどないからです。たとえ、あったとしても、それは断片的な情報を紹介するにとどまっています。これでは、海外の企業や監査人が機関投資家からどのようなプレッシャーを受けているかについて、リアリティを持つことが難しい。

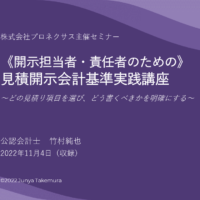

そこで、2023年1月10日に、海外でどのような“事実”が起きているかについて、必要な情報を時系列に沿って説明したセミナーを収録してきました。それは、株式会社プロネクサス主催の3時間セミナー「サステナビリティ開示と『気候変動の会計と監査』」です。

このセミナーで取り上げた事実は、機関投資家からのプレッシャーだけに偏ってはいません。その他にも、会計や監査の国際的な基準設定主体からのアナウンスや、海外のオーディットファームによる表明、欧州の規制当局の事前告知などもカバーしています。加えて、ボクが調査したFTSE100銘柄の企業における「気候変動の会計と監査」の適用状況についても、具体的に解説しています。

ここまでの事実を知ると、二度と「気候変動は会計には関係ない」と言うことはできないでしょう。実際、収録後には、「気候変動の会計と監査」の事実に驚かれたセミナー担当者から、続編の必要性も問われたほどです。2022年に別の主催者のもとで同じテーマを行ったときにも、同じ反応がありました。それほど、これらの事実が知られておらず、かつ、知ったとたんに対応を考えざるを得なくなるのです。

ちなみに、2022年の同じテーマのセミナーとは、説明の内容を変えた点があります。今回は、こうした事実をより受け取りやすくするために、解説スライドの記載内容とボリュームを大幅に見直しています。また、その後に発生した事実の解説スライドも追加しました。

なお、事実の受け取りやすさを優先するために、前回のセミナー内容からカットした情報もいくつかあります。つまり、前回のセミナー受講者が不利になることはありません。また、今回のセミナーを受講しても得られるものがあるように構成しています。

今回のセミナーのスライドは、106枚。これに補足説明を加えると、「気候変動の会計と監査」の啓蒙編としての書籍を一冊、作れそうな勢いです。セミナーでは紹介しきれない情報やデータもありますからね。

それはさておき、「気候変動の会計と監査」は待ったなしの状況です。有価証券報告書の改正に関する開示府令が確定すると、企業は、2023年3月期からサステナビリティ情報を開示することに迫られます。また、2023年の早々に予定されているISSBによるサステナビリティ開示基準の確定によって、日本でもSSBJによる開示基準が定められます。すると、今回のセミナーで説明した●●●●●●によって、「気候変動の会計と監査」がますます加速化していくことが必至だからです。

それ以前に、今回のセミナーで紹介した事実のひとつを受けて、監査人から「気候変動の会計」が求められる状況も十分に想定されます。また、一部では、すでにその対応に追われている企業もあるでしょう。あるいは、近年に体験した●●●●の公表によって、すべての企業が等しく、急遽、対応が求められる可能性も否定できません。

さて、こうした事実を知らずに「気候変動の会計と監査」の対応に追われるか。それとも、こうした事実を知ったうえで事前に対応を進めておくか。このセミナーでご判断ください。