今日は2023年1月22日。先週末の時点では、有価証券報告書にサステナビリティ開示を義務化する開示府令は、まだリリースされませんでしたね。公開草案に300近いコメントが寄せられれば、その対応は大変でしょう。

そんな改正案のひとつに、人的資本の開示が提案されています。例えば、次のものです。

- 人材育成方針と社内環境整備方針

- 当該方針に関する指標の内容と、当該指標を用いた目標及び実績

ここで、個人的に気になっていたことがありました。それは、「なぜ、有価証券報告書で人的資本について開示する必要があるのか」です。

もちろん、人的資本の開示の有用性を否定するつもりはありません。非財務情報としての重要性は承知しています。そうではなくて、なぜ、財務報告の中で、それが求められるか。有価証券報告書に取り込まれるべき必要性が気になっていたのです。

というのも、気候変動については、その議論を辿ると、有価証券報告書に開示される以外にないことが明白です。それは、ボクのセミナーでも、これまでの経緯を紐解きながら解説を行っているため、極めてクリアになっています。

ところが、人的資本については、なかなかクリアにならない。米国で人的資本の開示が義務化されたことや、国際的な規格としてISO30314が位置づけられていることは承知しています。それらが財務報告としての開示が必要となる理由がわからなかったのです。

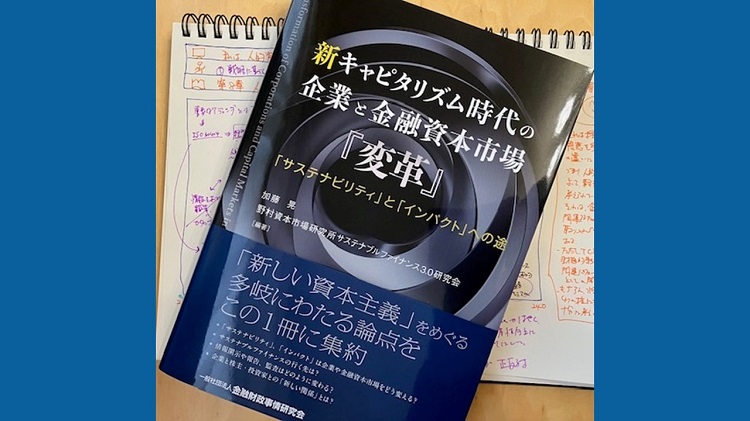

そんなときに、Amazonからリコメンド・メールが届きます。冒頭に紹介されていたのが、『新キャピタリズム時代の企業と金融資本市場『変革』: 「サステナビリティ」と「インパクト」への途』(きんざい)でした。何かヒントになることが書いてあるだろうかと、目次を確認すると、第8章に「人的資本の報告に対する関心の高まりと課題」とあるじゃないですか。

しかも、それを書いていたのは、ボクにとってのサステナビリティの師匠である小澤ひろこサン。最近では、拙著『「のれんの減損」の実務プロセス』について書評を頂戴しました。なんでも、ピープルアナリティクス&HRテクノロジー協会の副代表理事を務める加藤茂博サンという方との共著のようで。これはもう「買い」の一択でしょう。

手元に届いたため、第8章を読み始めました。すると、気になっていた点がクリアになりましたよ、なぜ、人的資本について有価証券報告書に開示する必要があるのかが。それについて、ボクが理解した内容を共有しますね。単なる制度対応で関連情報を集めるといったことから脱却できるハズ。

結論からいえば、企業価値のディスカウントにつながるから。投資家は有価証券報告書を用いながら、企業価値を評価しています。その評価にあたって重要な情報であるなら、有価証券報告書に開示を求めるのは当然のこと。気候変動も金融リスクだからこそ、財務報告において開示が求められるのです。

で、人的資本の開示が、どうして企業価値と関連するか、ですよね。ここでのキーワードは「機会損失」。従業員の能力を100%発揮できないような環境では、人的資本の価値がディスカウントされた状態でしか活用できていないと説きます。

確かに、安全が確保されていなければ、能力を発揮することすら難しい。物理的な安全が得られなければ、病気やケガで仕事を続けられなくなります。また、精神的に安全でなければ、恐怖心や羞恥心などから、その能力を存分に発揮できなくなるでしょう。

仮に、安全が確保されていても、適任とはいえない配置では強みを発揮できません。例えば、標準化が得意な人に対して、顧客ごとの対応を求める。顧客目線でのおもてなしが得意な人に対して、顧客よりも一歩も二歩も進んだ革新的な提案を求める。突出したイノベーションが得意な人に対して、誰もが等しく作業することを求める。これでは、能力のムダ使い。

そうした状態のことを「機会損失」が発生していると捉えます。それがどこまで生じているかを表すものが、人的資本の開示なのです。それを本章では、「人的資本のディスカウントレートが尋ねられている」と端的に表現しています。

ここで、財務報告とのつがなりがクリアになりました。人的資本の開示によって、企業価値を低下させる要因が表されるなら、有価証券報告書において開示される意義が明確です。形式的には非財務情報であるものの、実質的には、企業価値の低下要因としての財務情報なのです。

こうして「機会損失」という捉え方が示されたことで、ボクの疑問点は解消されました。人材の育成が期待どおりに進まなければ、また、社内環境も安全に整備されなければ、機会損失が生じます。機会損失の程度を推し量るために、これらの方針に関する指標について、目標と実績を開示するのです。

目標と実績との差が少ないほどに、人的資本の活用度が高いといえます。つまり、企業価値を低下させる要因は大きくはないと考えられますよね。ちなみに、ここまでの重要性の高い情報だと、恣意的な操作が行われることも十分に想定されます。だからこそ、第三者による保証という話が出てくるのも当然のこと。

人的資本を開示することの本質が理解できる第8章は、僅か23ページ。他にも気づきが得られましたので、この記事をここまでご覧いただいた方には、ご一読を強くおすすめします。他の章も読むのが楽しみです。

P.S.

本書は、野村資本市場研究所が立ち上げた「サステナブルファイナンス3.0研究会」における議論がベースになっているとのこと。こうして書籍化する方法があることも、個人的には興味深いところです。