2023年3月期からの有価証券報告書の目玉といえば、サステナビリティ情報の開示。新たに「サステナビリティに関する考え方及び取組の状況」の記載が義務化されました。この開示の仕方について、苦慮されている企業は少なくないでしょう。

なぜ、サステナビリティ開示に苦慮するのか

というのも、関連誌やセミナーで改正についての解説はされているものの、具体的にどう開示すればよいかの作り方までは言及されたものがないからです。好事例が紹介されているとはいえ、あまりにも凄すぎる内容では、どう参考にすればよいか、戸惑うこともあるかもしれません。

一方で、海外に目を向けると、以前からサステナビリティ開示に関するガイドラインが充実しています。気候変動はもちろんのこと、人的資本に関する開示についても指南したものが揃っています。これらは、有価証券報告書にサステナビリティ情報を開示するうえで役立ちます。

しかし、こうしたガイドラインについて解説している関連誌やセミナーを見かけることがありません。これは、日本企業にとって、投資家から期待されるサステナビリティ開示が何かを知る機会が少ないことを意味します。

期待されていることが知らされなければ、成果物を的確にイメージできる訳がありません。それでは、闇雲に対応することになります。そのような状態では、苦労するのは当然のこと。だからこそ、今回の改正への対応に苦慮している側面があるのです。

そこで、海外のガイドラインをベースにしながら、有価証券報告書のサステナビリティ情報の書き方について解説するセミナーを開催した次第です。昨日の2023年4月19日、株式会社プロネクサスさんでセミナーを収録してきました。

「書き方」に重点を置いたセミナーの内容

セミナーのタイトルは、「【速報版!】2023年3月期の有報サステナビリティ開示の書き方講座」です。特に2023年3月期のサステナビリティ開示で達成すべきことを明確にしたうえで、具体的にどう書いていくのかについて解説しました。

今回のセミナーは、受講時間をあまり長くせずに、2時間と設定しました。開催時期を踏まえると、時間的な余裕がないことが想定されるためです。もちろん、制度改正の内容も解説しています。しかも、書き方の解説は、開示が必須の「ガバナンス」と「リスク管理」に焦点を絞りました。

そんなセミナーの構成は、次のとおりです。

1.サステナビリティ開示の制度概要

・前提

・記載事項(総論)

・記載事項(各論)

2.海外ガイダンスの紹介

・TCFDの推奨開示

・気候変動のガイダンス

・人的資本のガイダンス

3.サステナビリティ開示の書き方のヒント

・効果的な書き方

・STEP1:素材あつめ

・STEP2:組み立て

・STEP3:見直し

(以上、スライド総数は89枚)

このように3部構成としながらも、時間配分としては「3.サステナビリティ開示の書き方のヒント」に半分近くを当てています。いかに「書き方」に重点を置いているかが理解できるでしょう。ちなみに、セミナーのご担当者からは、「こんなに具体的な説明があって、すごいです」とコメントを頂戴しました。

こんな解説を聞いた経験はありますか?

このセミナーの特徴として、次の3点を挙げることができます。

1点目は、開示するサステナビリティ情報の捉え方です。

サステナビリティ“全般”について書くべきものだと理解されている方も少なくありません。実際、公益財団法人財務会計基準機構と企業会計基準委員会が公表した「有価証券報告書の作成要領(2023年3月期提出用)」には、サステナビリティ”全般”を開示することを前提とした記載事例が掲載されています。果たして、すべての企業がそうすべきなのか。この捉え方について解説しています。

2点目は、「ガバナンス」と「リスク管理」と開示の必要性です。

有価証券報告書におけるサステナビリティ情報の開示は、TCFDのフレームワークやそれを踏まえたISSBの公開草案と同様に、「ガバナンス」「戦略」「リスク管理」「指標と目標」の構成要素に基づいています。では、おおもとのTCFDは、なぜ、「ガバナンス」と「リスク管理」の開示を求めているのでしょうか。これを理解することで、期待されている記載内容がよりクリアになります。

3点目は、コーポレートガバナンス・コードへの配慮です。これは、コーポレートガバナンス報告書との整合性に気をつけましょう、といった話ではありません。

というのも、サステナビリティ情報のうち「ガバナンス」の開示の仕方によっては、コーポレートガバナンス・コードへのコンプライ状況が問われかねない状況が想定されるからです。何が論点となるのかに加えて、どう対応すべきかについても説明しています。

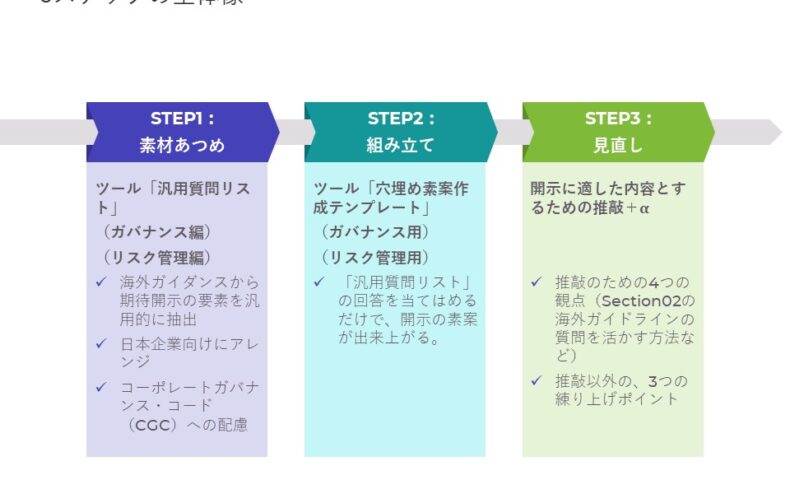

効果的な「書き方」の3ステップ

このセミナーのメインである「書き方」は、ブログのトップに掲載したスライドのとおり、3つのステップから構成されます。

ステップ1は、「素材あつめ」です。まずは、開示に盛り込む内容を収集していきます。

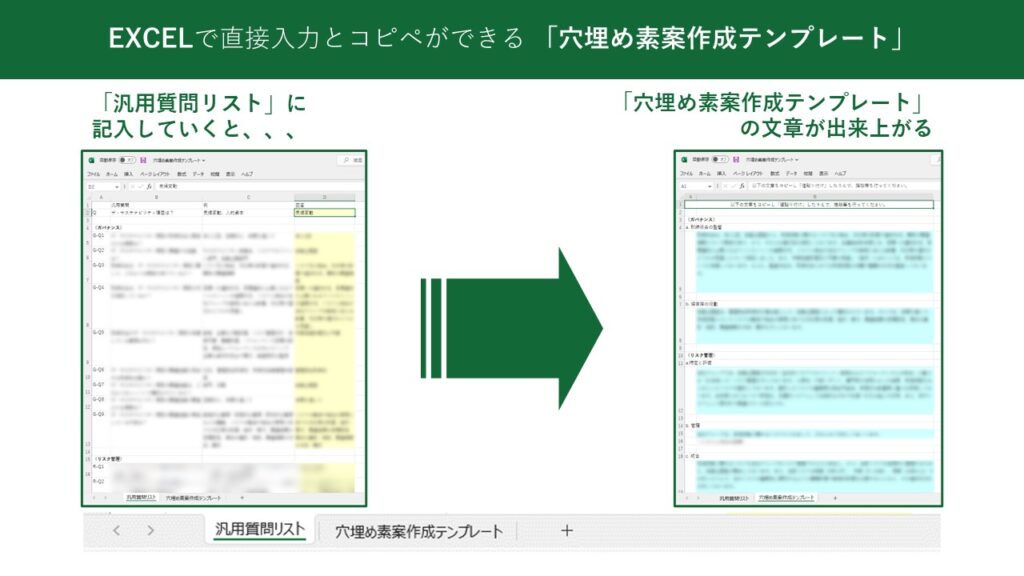

ここで、セミナー前半で説明した海外ガイダンスから、期待される開示の要素を汎用的に抽出したツール「汎用質問リスト」を紹介しています。気候変動や人的資本以外にも、例えば、自然関連について開示する際にも役立つでしょう。

このツールには、ガバナンス編とリスク管理編があります。ガバナンス編は9つの質問が、また、リスク管理編は8つの質問が含まれています。これらに回答していくことで、開示に盛り込む内容を集めていくのです。開示のヒントとして、ところどころ、2022年に開示された英国企業のTCFDの最新事例についても紹介してます。

ステップ2は、「組み立て」です。ステップ1で素材を集めた次には、開示用の文章に組み立てていきます。

ここで紹介するのが、「穴埋め素案作成テンプレート」というツールです。「汎用質問リスト」の回答を当てはめるだけで、開示の素案が出来上がります。これも、ガバナンス用とリスク管理用の2つを用意しています。TCFDの推奨開示に沿って、ガバナンス用では2つの、また、リスク管理では3つの見出しのもとで、開示の素案を組み立てられます。

なお、この素案はテンプレートではあるものの、企業に固有の活動が記載されるため、どこかの事例をコピペしたようなボイラープレートにはなりません。また、この段階では素案に過ぎないことから、次のステップ3で開示文章を仕上げていくため、より固有の情報が反映されるプロセスとして構築されています。

ステップ3は、「見直し」です。最後に、ステップ2で組み立てた素案を開示に適した内容に仕上げていきます。

ここでは、推敲のための4つの観点と、3つの練り上げポイントを説明しています。ある練り上げポイントでは、口頭で活用法を補いました。資料を入手するだけでは得られない情報です。

自動作成ツールをプレゼント

この3ステップで開示文章を作成するには、「穴埋め素案作成テンプレート」の内容をご自身でタイピングしていくこととなります。そんな手作業は、2023年にもなってするものではないでしょう。

そこで、サステナビリティ開示の素案をより効率的に作成するために、回答の入力から素案の完成までを自動化したツールも用意しました。

Execlファイルの「汎用質問リスト」シートに回答を入力すると、「穴埋め素案作成テンプレート」シートに素案が自動的に出来上がります。この素案をWordファイルなどにコピ-し「値貼り付け」することで、推敲などの編集を行っていく使い方を想定しています。

このツールが知らずに流通すると、不本意な使われ方をされるリスクがあります。ただし、セミナーを受講したうえで3ステップの作成に賛同されたならば、趣旨を誤解することなく、このテンプレートを活用できるはず。そのため、希望される方に限って、自動化ツールをプレゼントすることとしました。

二極化する財務報告のどちらを選ぶか

今回のセミナーの趣旨や内容を踏まえて、より参加しやすいよう、通常よりもセミナー料金がお安く設定されています。それもあってか、昨日の収録時点で、想定を上回る方々からお申し込みをいただいております。こうした企画を緊急開催したことの意義を改めて実感した次第です。

有価証券報告書における記述情報の充実化が始まったとき、十分に対応できた企業とそうではない企業とが見事に分かれました。セミナーでも解説するように、サステナビリティ開示の真の課題は開示ではないため、その二極化に拍車がかかるでしょう。

今回、翌期以降の改善事項まで見出す対応に努めるのか。それとも、どの企業にも通用するようなボイラープレートで済ませようとするのか。ここまでご覧いただいたなら、どちらを選択するかは明らかでしょう。