この度、歴史のある会計専門誌に、年間の連載を受け持つこととなりました。それは、一般財団法人産業経理協会さんの機関誌『産業經理』です。その第1号は、1941年12月に発行されています。

専門性が高いことからか、会計の研究者が多いとのこと。そんな中、実務家として、会計実務に関わる諸問題について話題を提供していくエッセイとして、「会計実務多事争論」というコーナーが設けられています。季刊のため、年4回、ここに寄稿していくのです。

それにしても、歴代の寄稿者がすごい顔ぶれ。

1代目は、太田達也氏。言わずと知れた、会計・税務の解説者。会計ビッグバンが始まった頃、金融商品の解説本がわかりやすかった記憶が今でも残っています。最近では、『「収益認識会計基準と税務」完全解説(改訂版)』(税務研究会出版局)を活用しました。初めてお見かけしたのは、エレベーターの中。「ほんとに、いらっしゃるんだ~」とまるで芸能人に遭遇したような感覚でした。

2代目は、中島康晴氏。同じく会計ビッグバンの頃に解説本を発刊されていましたね。その中でも、ボクは、IFRSが強制適用になるかどうかが話題になっていた当時に、『知らないではすまされないマネジメントのためのIFRS』(日経BPマーケティング)を読んでいました。まさか、この本が発売された翌年に、金融担当大臣が当面の強制適用はないと発言することになるとは。

3代目は、阿部光成氏。単行本よりは専門誌に寄稿されているイメージでしょうか。特に、『旬刊経理情報』の決算特集では、決算関連資料一覧が恒例企画となっていますね。初めてお会いしたのが、会計専門誌『企業会計』(中央経済社)の特集記事についての打ち合わせでした。すでにボクのことをご存知だったようで、「アンテナが広いんだな~」と驚きました。

4代目は、布施伸章氏。この顔ぶれの中では、もっともリアルの場でお見かけしています。とはいっても、片手で数えられる程度の回数ですが。ご専門は、なんといっても、組織再編。単行本では、『詳解 組織再編会計Q&A』(清文社)が実務にも役立ちます。第4版が2021年に発刊されています。ボクが持っているのは、まだ、第3版でした。

5代目は、那須伸裕氏。会計もさることながら、監査の分野でも解説されていますね。ボクがお世話になったのは、『完全解説・ゴーイング・コンサーンの実務―継続企業の前提の開示と監査人の対応』(財経詳報社)。担当していたIPO準備会社に、GC注記が必要になるかどうかを検討していた当時を思い出します。それにしても、なぜ、日本の会計基準は、継続企業の検討を明確に求める規定を設けないのでしょうか。

このような方々から、連載を引き継ぐこととなりました。6代目として、このエッセイに期待されている「会計実務の話題提供」に全力で取り組む所存です。今のボクが提供するなら、気候変動でしょう。しかも、非財務情報としてではなく、財務情報として。そこで、気候変動と会計・監査をテーマにしながら、執筆していこうと考えております。

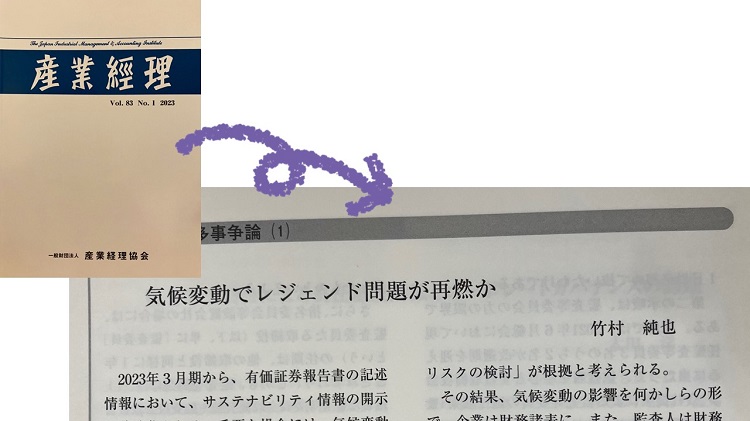

で、その第1弾が、2023年4月末に発刊された『産業經理』(Vol.83 No.1 2023)に掲載されました。タイトルは、「気候変動でレジェンド問題が再燃か」です。かつて、監査報告書で日本の基準に従って作成・監査をしている旨を付すことが強いられたアノ問題が、気候変動で再び起こり得るのではないか、という問題提起です。もちろん、かつてのようなあからさまではなく、実質的な意味合いで。構成は次のとおり。

1.欧州の規制当局による優先事項

2.レジェンド問題の想起

3.再燃の鍵

機関誌のため、入手が困難かもしれません。あるいは、これを機に、会員になられるのが良いかもしれません。役員や経理部長をはじめとして、セミナーや勉強会などが開催されています。ボクも登壇することがありますよ。有価証券報告書の「経理の状況」の冒頭や「コーポレート・ガバナンスの状況」で、こちらの協会に参加して知識の研鑽に務めていると開示している企業さんもいらっしゃいます。

もし、この機関誌をご覧にいただける環境なら、ぜひとも、154ページをめくってください。