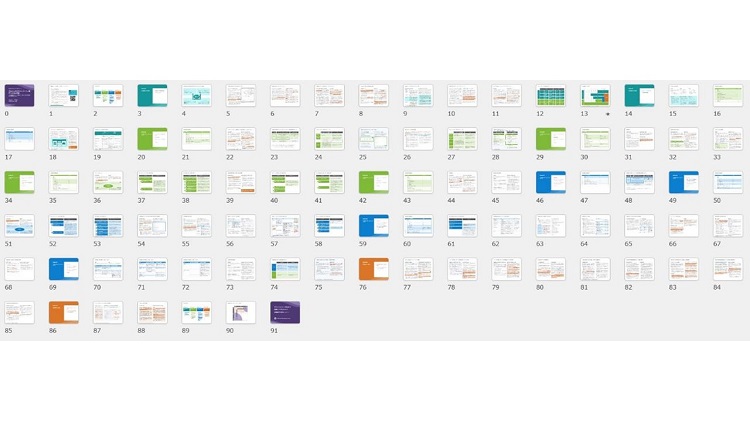

ブログ記事のトップに掲載しているのは、セミナーのスライド一覧です。そのセミナーとは、ISSBのサステナビリティ開示基準を解説したもの。2023年9月25日に株式会社プロネクサスさんで収録してきました。

「これからのサステナビリティ開示への対応準備~ISSB基準のポイントを理解して、経営上の対応や財務諸表との関係を考える~」

この中で「参考」として掲載しているスライドのひとつに、「SASBスタンダードの入手方法」があります。もう、ご入手されていらっしゃるでしょうか。

そんな心配をしているのは、日本企業ではSASBスタンダードの開示に不慣れなことが想定されるからです。SASBのウェブサイトでは、これに基づき開示している日本企業が81社(2023年9月26日調べ)しか掲載されていないからです。

おそらく、初見だと驚くに違いありません。「こんなトピックがサステナビリティ開示として期待されているのか」と。

セミナーのひとこま

有価証券報告書のサステナビリティ開示は、とかく気候変動に偏りすぎている感がありますから。もちろん、気候変動こそがサステナビリティ開示で最重要のトピックの企業もあります。

一方で、気候変動と並ぶほどに重要な開示トピックがある企業もあれば、気候変動よりも重要な開示トピックがある企業もあるでしょう。そのことに気づくには、自社が属する産業についてのSASBスタンダードを見てみることが一番の早道です。

もし、こうした期待に合理的な理由もなく、気候変動の開示に偏重していた場合には、軌道修正する必要があります。もちろん、それは早いことに越したことはありません。その要否を判断するためにも、SASBスタンダードを一日でも早く入手すべきです。これは、ISSB基準に相当する日本版サステナビリティ開示基準への対応準備の第一歩なのです。

セミナーの収録中、このスライドを説明する際に、「今すぐセミナー動画を止めて、このスライドの手順に従って、SASBスタンダードを入手してください」と呼びかけたほど。実務対応としては、これを見ておかなければ何も始まりません。

サステナビリティ開示と財務諸表

SASBスタンダードを見た後は、ISSB基準の内容を理解する段階です。このセミナーのメインとなる内容です。

ISSBのS1基準とS2基準について全体像を示したうえで、個々の開示要求について解説しています。そのため、浅すぎず深すぎずに概要をつかむことができます。

また、そこでの解説のひとつひとつに根拠規定を明記しているため、原文に遡るのも容易です。まだ正式な日本語訳が提供されていない状況では、こうした配慮は不可欠です。

さらには、財務諸表との関係についてのセクションも設けているため、サステナビリティ開示のみならず、財務諸表に気候変動の影響を考慮する実務についても、海外事例とともに理解できます。このようなセクションを用意したのは、サステナビリティ開示の根底に流れるテーマと直接関連するからです。

こうした内容で構成されているため、スライド総数は92枚となりました。それが、冒頭に掲げた画像です。表紙や仕切りを除いても76枚あります。なにせ、本を一冊書くほどのエネルギーを込めて作りましたからね。そのためか、セミナー担当者から、次の言葉を頂戴しました。

「大変具体的で、どこを調べれば良いかという参照情報もあり、開示に落とし込むときのポイントにも触れられていて、大変内容が濃いと思われました。」

「資料も詳細で大変役立つ、価値ある内容だと思います。」

一歩を踏み出すのは、今

現状では、サステナビリティ開示が充実している企業とそうではない企業が二極化している様相です。そのため、SSBJからの日本版サステナビリティ開示基準がリリースされてから対応を本格化する企業も多いでしょう。

しかし、サステナビリティ開示は、その前提として関連する取り組みが行われていなければ開示のしようがありません。また、そうした取り組みは一朝一夕にはできないものです。試行錯誤を繰り返しながら、成熟度を高めていく側面があります。つまり、日本版サステナビリティ開示基準を待ってからの対応では、あまりにも遅すぎるのです。

その反対に、今から対応準備を進めるには、まだまだ時間の余裕があります。打ち手を考えるためにも、この2時間のセミナーにご参加されてはいかがでしょうか