こんなにも、サステナビリティ開示にご関心を持たれた監査役、監査等委員、監査委員の皆さんがいらっしゃるのですね。感動しました。

それは、昨日の2023年10月4日に一般財団法人産業経理協会さんが主催された、監査役員業務研究会の10月度例会でのこと。経団連会館で、次のテーマの講師を務めてきました。

「サステナビリティ開示の最前線-監査役員業として把握しておくべきこと-」

https://www.sangyoukeiri.or.jp/A/2022A-20231004.html

2時間という中で、冒頭は、コーディネーターである弁護士の中西和幸先生から、今回の趣旨の説明がありました。その後、70分程度で講義を行った後、質疑応答という流れです。

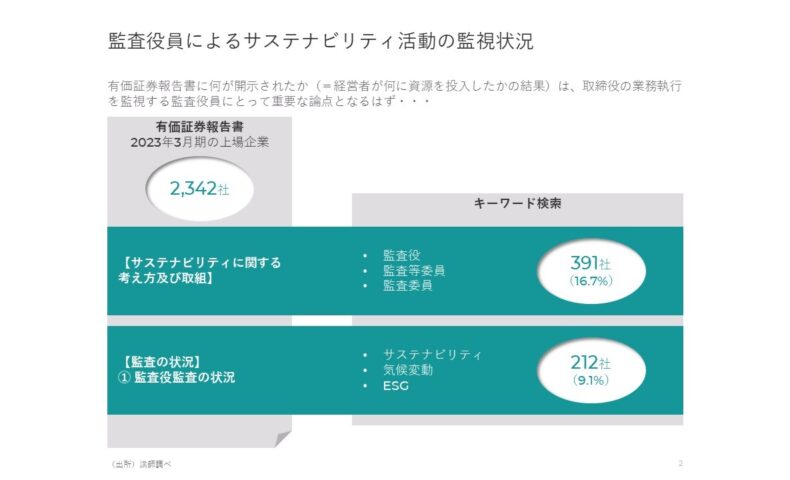

講義を始めるにあたって、受講された方々に投げかけたのが、ブログのトップ画像です。スライドのタイトルは、「監査役員によるサステナビリティ活動の監視状況」。ちょうど、2023年3月期から、有価証券報告書にサステナビリティ開示が義務化されたため、関連する開示から、監査役等の関与度合いを検討しました。

■有価証券報告書の開示状況の調査

2023年3月期の上場会社2,342社を対象として、サステナビリティ開示の箇所に「監査役」「監査等委員」「監査委員」をキーワード検索しました。というのも、「ガバナンス」の記載についてTCFD提言の推奨開示に沿った場合には、取締役会の監視についての記載が期待できるからです。日本の制度に当てはめると、それは監査役等による監視が該当します。

検索の結果、該当したのは、391社(16.7%)でした。つまり、6社に1社しか、監査役等がサステナビリティ関連の活動や開示を監視していません。もっとも、執行側によって開示内容が作成されているため、監査役等が監視している実態があっても、記載が漏れることも想定されます。

そこで、同時に、【監査の状況】の「①監査役監査の状況」の箇所に「サステナビリティ」「気候変動」「ESG」をキーワード検索しました。監査役等がサステナビリティ関連を監査対象として重点を置いている場合には、ここで記載があるだろうと仮定したのです。

この検索の結果、監視活動に該当しないものは除き、該当したのは212社(9.1%)でした。11社に1社と、もっと少ない結果となったのです。

■今回の講義内容

これらの調査からは、サステナビリティ関連の活動や開示に対して、監査役等の何かしらの関与が確認できたのは、全体の1割から2割程度しかない、という結論です。このため、サステナビリティ関連の活動や開示への向き合い方について、まだまだ苦慮されている状況かと予想されます。

そこで、この講義では、S1基準とS2基準の概要を紹介する前に、2023年6月にISSB基準が公表されるに至った背景を説明しました。何に焦点を当ててTCFDが開発されたかを理解しなければ、ISSB基準に基づくサステナビリティ開示で期待される内容が的を外したものとなりかねないからです。それは、執行側の経営陣はもちろんのこと、監視する監査役等も同様です。

そのうえで、S1基準とS2基準の概要を解説しました。ここでは、海外事例も取り上げています。もちろん、まだISSB基準が適用されていないため、TCFD開示による事例です。とはいえ、具体的なイメージを掴むことで理解が早くなるため、6つの海外事例を含めました。中には、2023年3月期の事例も含まれています。

こうして、ISSB基準の概要がイメージできたところで、最後に「監査役員の取り組みのヒント」というパートに進みます。まずは、国際会計士連名が示した、監査委員会の監督ポイントを紹介しました。その次に、英国企業の監査委員会報告において、サステナビリティ関連の活動や開示を監査対象として説明している事例を挙げながら、監督ポイントとの関連に言及しました。

■あの小説のセリフをサステナビリティ版にすると

中には、聞き慣れないワードの連発のため、追いついていくのが大変だった方もいらっしゃったかもしれません。そのため、終盤の質疑応答のコーナーでは、コーディネーターである中西和幸先生から、そうした企業の視点からの質問で盛り上げていただきました。

2時間最後のまとめとして、レイモンド・チャンドラーによる小説「プレイバック」に登場する有名なセリフを紹介しました。

「強くなければ生きていけない。優しくなければ生きていく資格がない。」

これを、現在の企業環境に照らすと、次のとおりです。

「利益がなければビジネスは継続できない。サステナビリティを考慮しなければビジネスを行う資格がない。」

さあ、サステナビリティ関連の活動や開示を成熟させていきましょう。そのために、全力でサポートいたします。