「サステナビリティ開示は、将来の記述情報だけではなく、今の財務諸表にも影響を及ぼす問題だ」

この言葉は、先日、ある会計士に向けて発したものです。サステナビリティ開示の話題が出たときに、監査法人における対応体制について質問しました。すると、近いうちに保証業務の対象になる見込みがあるため、すでに情報収集を始めていると回答があったのです。

これは、誤解です。現在でも、サステナビリティ開示の内容によっては、財務諸表に影響を与える可能性があります。特に気候変動では、減損会計を含むさまざまな局面で、財務数値が変動する可能性があります。結局、これは経理部門が注視すべき問題なのです。

そこで、冒頭の言葉を発しました。もしかすると、同じように誤解している人は、会計士に限らず、経理に関係する方にもいるかもしれません。サステナビリティ開示は、有価証券報告書の前半の記述情報の話だから、後半の財務諸表には関係がないと。

しかし、少なくとも財務報告におけるサステナビリティ開示については、経理部門が関わらない理由がありません。その点について詳しく説明したいと考えていたところ、会計専門誌である旬刊経理情報さんに寄稿する機会を得ました。X(旧Twitter)の公式アカウントでは、次のように紹介していただいております。

あの会計専門誌『旬刊経理情報』に寄稿しました。

— 竹村純也@ブログ特別記事『サステナビリティ開示の最前線』 (@bambootakemura) December 20, 2023

ぜひ、ご一読いただき、時代のうねりを実感してみてください!! https://t.co/uIy5cKdLxc

そんな寄稿の内容は、次のとおりです。

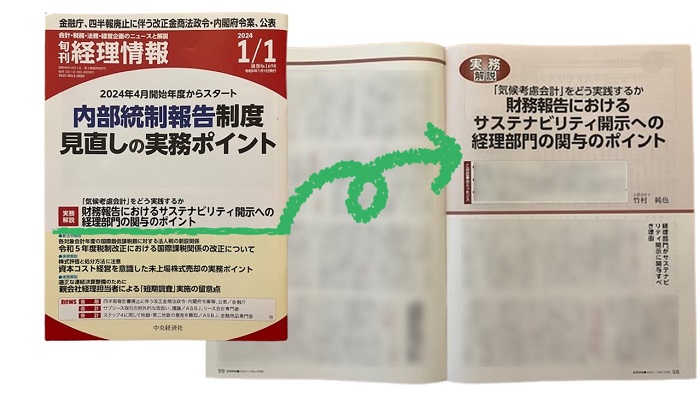

『旬刊経理情報』2024年1月1日号(No.1698)

■タイトル

「気候考慮会計」をどう実践するか

財務報告におけるサステナビリティ開示への経理部門の関与のポイント

■内容

経理部門がサステナビリティ開示に関与すべき理由

(1) 問題が生じる関与のしかた

(2) 経理部門が関与すべきサステナビリティ開示の範囲

(3) コネクティビティの判断に最適な経理部門

経理部門が検討すべき「気候考慮会計」の概要

(1) コネクティビティが問われやすい局面

(2) 会計基準設定主体サイドの動向

(3) 規制当局の動向

気候考慮会計の実践と留意事項

(1) 気候関連の注記を行っている海外事例

(2) 気候リスクに重要性がない場合でも要注意の移行計画

(3) 「財務諸表における気候関連及びその他の不確実性」プロジェクトの動向

海外事例の仮訳を含めて、全6ページとなりました。説明にあたっては、海外における状況や事実について淡々と列挙するように努めました。また、闇雲に財務諸表に反映することを推進するのではなく、ロジカルではない要求の声があることも冷静に併記しました。さらに、IASBにおける気候その他の不確実性を財務諸表に反映させるプロジェクトの動向についても、最新の状況を報告しています。

いずれも海外情報のため、なかなか知らない情報も含まれていることでしょう。また、知っている情報であっても、こうして一つの文脈として結び付けられてはいないかもしれません。読みやすさに力点を置きましたので、時代の動きを実感していただければ嬉しいです。

旬刊経理情報を定期購読されている方はもちろんのこと、購読されていない方も丸善丸の内本店と紀伊國屋書店新宿本店で手に入りますので、ぜひ、年末年始のお時間にゆっくりとお楽しみください。きっと、新しい世界が広がるでしょう。