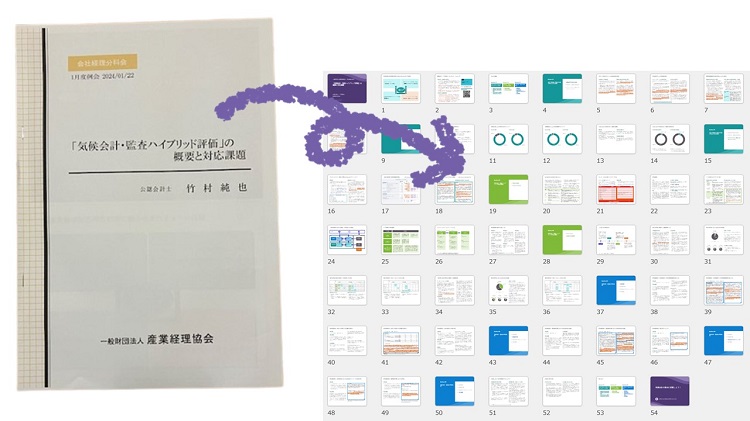

もしかすると、これが日本初の開催となったセミナーかもしれません。そのテーマは「気候会計・監査ハイブリッド評価」です。

Climate Action 100+は、投資家エンゲージメントのために「ネット・ゼロ企業ベンチマーク2.0」というツールを開発しました。これは、対象企業のパフォーマンスを評価するものです。その一環として、「気候会計・監査ハイブリッド評価」が含まれています。ここで、企業による財務諸表の作成や監査人による財務諸表監査の実施に、気候変動の影響をどれだけ考慮しているかが評価されるのです。

ちなみに、今、”気候会計・監査ハイブリッド評価”と引用符をつけてGoogle検索してみたところ、ヒットしたのはClimate Action 100+のウェブサイトと、ボクが発信した情報だけでした。まだまだ日本語環境では広く知られていないようです。

こんなレアなテーマでありながらも、2024年1月22日に、一般財団法人産業経理協会さんの会社経理分科会で「『気候会計・監査ハイブリッド評価』の概要と対応課題」と題した講演を行いました。会場に集まったのは、企業の経理の方々です。90分間をかけて、次の内容を説明しました。

セクション1では、会計や監査に気候の考慮が求められる背景を説明しました。気候変動の影響をなぜ考慮すべきかを理解しない限り、それを評価する意味もわからないからです。それを踏まえて、英国と日本における実務の状況についてデータで違いを示しました。このデータは独自調査の結果であるため、受講された方々が初めて触れた情報だったでしょう。

続くセクション2では、気候会計・監査ハイブリッド評価の概要を解説しました。これまでの評価結果のポイントを説明することで、受講された方々は対象企業の取り組みの全体像がつかめるようになったはずです。

最後のセクション3では、7つの評価基準ごとに、個別の開示事例(仮訳)とともに、採点のポイントを紹介しました。財務諸表の注記や監査報告書のKAM(監査上の主要な検討事項)における記述を実際に目の当たりすることで、気候会計や気候監査の意味するところが具体的に理解できたことでしょう。

これまで、このようなテーマで海外の事例を紹介する際は、英国企業を取り上げていました。しかし、今回は、気候会計・監査ハイブリッド評価のスコアが良く、かつ、詳細な評価結果が提供されている事例を選定するために、スペインやドイツの企業も調査できたため、自身の視野が広がりました。この機会を得られたことに感謝しています。

講演後、個別に質問された方から、「こんな話は初めて聞いた」との驚きの声がありました。また、「なぜ、欧州と日本とで実務にこんなにも違いがあるのか」という質問も寄せられました。こういう質問は嬉しいものですね。たった90分という短い時間でありながら、対応する方向で意識が向いていることが伺えたからです。回答したところ、納得された様子でした。

ちなみに、これまでClimate Action 100+が評価結果を公表すると、その半年後にカーボン・トラッカーが関連レポートをリリースしていました。これまでと同じペースなら、次なるレポートの公表は2024年の春頃と見込まれます。講演を受講された方々は、その内容に関する予測が立てられることでしょう。さあ、その答え合わせを楽しみに待ちましょう。

P.S.

このブログの特別記事「サステナビリティ開示の最前線」をサブスク購読されると、セミナーの内容をよりもひと足早く、ときにはより詳しく知ることができる場合があります。今回のセミナーが気になったら、すべて読み放題の過去記事からご覧ください。