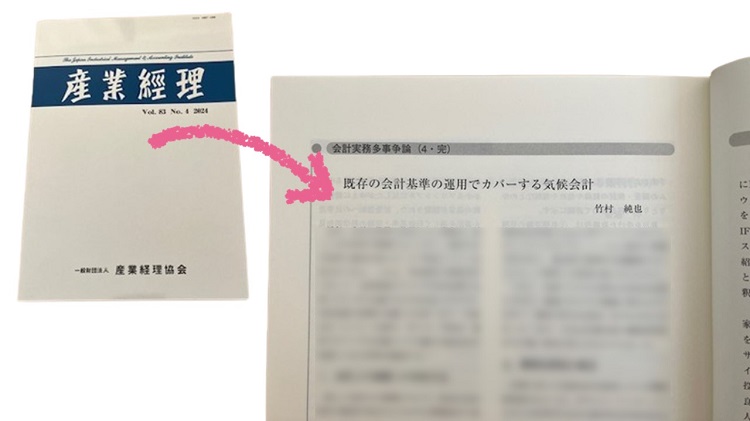

経理担当者が気候会計に対してなぜ抵抗を感じるのか。この理由を考察した実務エッセイが掲載されました。そのタイトルは「既存の会計基準の運用でカバーする気候会計」。掲載されたのは、一般財団法人産業経理協会の機関誌『産業經理』(Vol.83、No.4 2024)です。

この一年間、『産業經理』誌の「会計実務多事争論」コーナーを担当してきました。季刊誌なので、これが最終回の投稿となりました。

これまでの執筆者たちは、このコーナーでさまざまな会計実務に関するテーマについて取り上げてきました。その中で、私が選んだテーマが気候会計でした。まだまだ十分に議論されていないと感じているためです。そこで、これまでのエッセイで次のような内容を提供してきました。

- 「気候変動でレジェンド問題が再燃か」『産業經理』(Vol.83、No.1 2023)

- 「気候変動の開示で会社法決算が不安定に」『産業經理』(Vol.83、No.2 2023)

- 「なぜ、日本企業は会計に気候変動の影響を考慮しないのか」『産業經理』(Vol.83、No.3 2023)

いよいよ最終回となるエッセイでは、「既存の会計基準の運用でカバーする気候会計」に焦点を当てました。目次は、次のとおりです。

1.会計上の課題への対処方法

2.機関投資家の要求

3.既存の会計基準の運用への焦点

タイトルや目次からわかるとおり、気候会計は、何か新しい基準に基づくものではなく、既存の基準の運用を変えることで対応していくものであると指摘しています。ここが、経理パーソンが気候会計に対して違和感を覚える理由にもなっていると考えました。

通常、年度決算の際には新しい会計基準や改訂に対する対応が解説されます。ところが、2023年や2024年の決算留意事項の解説で、気候変動の影響に触れているものは少なかったのではないでしょうか。このため、気候変動に対する取り組みの必要性が十分に認識されにくくなってしまった可能性があります。

そのため、今回のエッセイでは、「会計基準が新設・改訂されないと取り組みの必要性を認識しにくい」という仮説に基づき、気候会計の実践にあたっては既存の基準の運用面での変更が必要なことを説明しています。

こうしたレアでコアな情報を発信しているにもかかわらず、このエッセイが届けられるべき読者にはしっかりと届いています。掲載前に、ある研究者から、「会計実務多事争論」の連載について、「いつも楽しみに拝読させて頂いております。」というコメントをいただきました。必要とされる情報を求めている方々には、提供した情報が確実に伝わっていることでしょう。ご専門の方からのコメントは大変励みになります。

こうした連載が掲載されている機関誌『産業經理』は、会員となっている企業にも届けられています。つまり、そうした企業の経理の方々にもご覧いただけます。ぜひ、ご一読いただき、気になる点やご意見をお寄せください。どんな小さな気づきでも嬉しいものです。