近年、企業における会計不正リスクへの関心が急速に高まっています。私自身、今年だけで4回目の「会計不正対応セミナー」を開催するという事実が、その証拠です。また、各セミナーで主催者が異なることも、業界全体がこの問題に真剣に取り組んでいることを象徴しています。リスクマネジメントの重要性は年々増していることから、企業の未来を守るために、実践的な知識がこれまで以上に求められています。

今回は、初めて株式会社金融財務研究会が主催するセミナーに登壇します。このセミナーには、3つの独自性ある要素が組み込まれているため、受講者がすぐに現場で実践できる即効性を備えた学びを提供します。

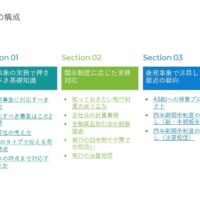

独自ツールによるリスク対応計画の実践力

セミナーの第一の特徴は、私が開発した「業務プロセスの単純化モデル」を用いることで、会計不正リスク対応を効率的に計画・実践できる点です。このツールは、業務プロセスから不正リスクが発生しやすいポイントを特定するために設計されています。

加えて、受講者は、「不正事例の解析シート」や「検証手続立案シート」を使用することで、リスク対応計画を具体的に作成することができます。さらに、業務プロセスごとに提供されるリスクと統制の例を参考にしながら、実行可能な計画をその場で練り上げることが可能です。これにより、セミナー終了後には即座に実務に応用できる力が養われます。

最新の不正事例を通じた具体的なリスク対応策の学び

セミナーの第二の特徴は、直近の不正事例を取り上げているため、実際のリスク対応策を学べる点です。このセミナーでは、業界を問わず、厳選された最新の不正事例を紹介しながら、その手口や背景、再発防止策を詳細に解説します。

さらに、「業務プロセスの単純化モデル」を用いることで、他業種の不正事例であっても、自社に応用できるような知識を得ることができます。多角的な視点を通じて、社内での提案や議論に役立つ、実践的で説得力のある対策を示すスキルが身に付きます。

一人ワークショップによる実践力の強化

セミナーの第三の特徴は、「一人ワークショップ」の形式によって、受講者が主体的に知識を深め、かつ、実践的なスキルを強化できる点です。この形式では、受講者はただ講義を聞くだけでなく、実際に考え、また、手を動かしながらアウトプットを得ることができます。このプロセスを通じて、学んだ内容がより深く定着するため、実務への応用が一層スムーズになります。

特に、学んだ知識をすぐに自社の状況に当てはめて考えることができる点で、この形式は受講者に大きな価値を提供します。さらに、ワークショップで得られた成果は、セミナー後にも持続的に活用できるため、長期的な効果も期待できるのです。

会計不正対応セミナーの価値

今回の株式会社金融財務研究会主催セミナーでは、単なる知識の提供にとどまらず、受講者に実践的なスキルを提供します。独自ツールや最新事例を活用した実践的な学びは、リスクマネジメントの強化を目指す企業にとって貴重な機会です。セミナーを通じて、受講者は自社の業務プロセスに適した対応策を練り、すぐに実務に活かせる力を手に入れることができます。

新しい視点と実践的な手法を学び、共に企業の未来を守るための第一歩を踏み出しましょう。ご参加をお待ちしております。