企業会計基準委員会(ASBJ)による新リース会計基準が、2027年4月1日以後に開始する年度の期首から適用されます。特に不動産賃貸借契約が多い企業では、財務諸表に与える影響が大きくなると見込まれます。すでに実務対応を進めていることでしょう。

この実務対応にあたっては、新リース会計基準そのものの内容を理解することが欠かせません。実際、会計専門誌では、毎号のように解説記事が掲載されています。しかし、「今すぐ使える」まとまった書籍となると、2024年12月10日現在、ほとんど発売されていない状況です。出版スケジュールを踏まえると、おそらく書籍として整ったものが出るのは2025年1月以降になるでしょう。

とはいえ、実務対応を先延ばしにする余裕はありません。そこで、現時点でも大いに参考になる実務書を紹介します。実際に購入して読み込んだ中からベストな6冊を厳選したので、ぜひ実務に活かしてみてください。

■理論的背景を押えるなら、この1冊

新リース会計基準への対応にあたり、その理論的背景を理解せずに表面的な処理だけを追うのは得策ではありません。なぜ今回、使用権モデルへと移行が必要になったのか――その根本的な理由を明確にしておかないと、細かい論点で右往左往するハメになります。

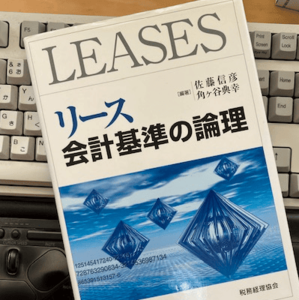

その点でおすすめなのが、『リース会計基準の論理』(税務経理協会)です。この本には、編著の佐藤信彦、角ヶ谷典幸をはじめとして、リース会計を専門とする5名の会計学研究者による論文が収録されています。2009年発売の本ながら、当時から使用権モデルが議論されていたことを知ることができます。

この本から得られる確信は、「新リース会計基準の本質は負債計上にある」ということ。もちろん「使用権モデル」という名称通り、資産サイドも重要ですが、実務上は負債をどう確定させるかが肝になります。なぜなら、負債が決まらなければ、それに見合う資産も定まらないからです。

では、ここで計上される負債とは何か。それは、当期末までのリース契約によって将来に拘束されるキャッシュ・アウトフローです。当期末の時点で将来のキャッシュ・アウトフローが固定化しているなら、それはオンバランスしなければならない。シンプルな発想ではあるものの、理論的に腹落ちさせるには本書が有効です。

■借地借家法を押えるなら、この2冊

今回の新リース会計基準は、不動産賃貸借に大きな影響を与えます。延長オプションや解約オプションなど、契約書に基づく判断が増える中、借地借家法の理解は避けて通れないでしょう。

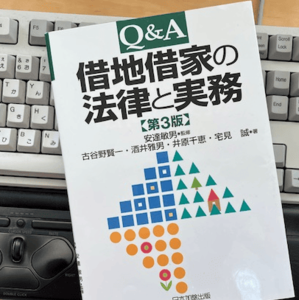

ここでおすすめなのが、『Q&A 借地借家の法律と実務 第3版』(日本加除出版)です。監修は安達敏男、著者は古谷野賢一、酒井雅男、井原千恵、宅見誠という弁護士たちが解説した本です。借地借家契約そのものの基本はもちろん、更新や解約に関する論点もQ&A形式で分かりやすく解説されています。

ただし、この『Q&A 借地借家の法律と実務 第3版』は2017年発売のため、平成29年民法(債権関係)の改正には対応していますが、2022年5月施行のデジタル社会形成整備法には対応していません。

そのため、最新動向を踏まえるには、2024年9月発売の『借地借家法の解説5訂版』(住宅新報出版)を併読することをおすすめします。こちらは弁護士である渡辺晋によるロングセラーであり、また、最新の改正点までフォローしています。

■IFRS会計基準の取扱いを参考にするなら、この2冊

日本の新リース会計基準は、IFRS第16号「リース」を踏まえて策定されています。よって、IFRS第16号対応時の実務事例は、まだ書籍が十分揃っていない現状において、非常に有用な参考資料となります。ここで紹介したいのは、大手監査法人による2冊の解説書です。

1冊目は、『IFRS「新リース基準」の実務』(中央経済社)です。編者はEY新日本有限責任監査法人が、監修は河野明史、小山智弘です。IFRS第16号の適用が進んだ2020年6月に刊行されたため、導入時に問題となったポイントが盛り込まれています。「設例」や「実務適用上のポイント」が散りばめられているため、非常に「使える」1冊です。

2冊目は、あずさ監査法人が編者の『図解&徹底分析 IFRS会計基準「リース」』(中央経済グループパブリッシング)です。2024年発売の改訂版には、IFRS解釈指針委員会のアジェンダ決定についても反映されています。

各所で「あずさ監査法人の見解」が明示されているため、監査上どんなポイントに厳格な視線が注がれるかについて、事前に把握できるのが大きなメリットです。あずさ以外の監査法人も同様のスタンスをとることが想定されるため、貴重な情報源といえます。

■ホントは教えたくない、この1冊

新リース会計基準が不動産賃貸借契約に大きく影響する以上、それに焦点を当てた実務書が欲しいところ。特におすすめなのが『日本基準・IFRS対応 不動産取引の会計実務』(中央経済社)です。こちらも、あずさ監査法人が編者です。

この本は、不動産を買う、借りる、貸すなどの取引種類ごとに日本基準とIFRSの会計処理を順に解説しています。特に、不動産を「借りる」「貸す」という箇所では、日本の旧リース会計基準とIFRS第16号の取扱いが比較できます。これを読み解くことで、新リース会計基準を理解しやすくなります。

もちろん、日本の新リース会計基準とIFRS第16号とはまったく同じではないため、差異には自身が読み替える必要があります。しかし、すでに不動産取引に的を絞った内容になっているので、日本の新リース会計基準の実務対応に対して、かなり直接的なヒントが得られるはずです。2024年12月10日現在、「1冊だけ読むならコレ!」と胸を張って言える秘密兵器です。

■6冊のエッセンスを詰め込んだ、新リース会計基準対応を理解するなら

ここまで新リース会計基準への対応に役立つ6冊を紹介してきました。しかし、「そんなに多くの本を読む時間がない」という声もあるでしょう。

そこで、2024年12月24日に開催するセミナー『《不動産賃貸借に焦点を当てた》新リース会計基準の解説』に参加してみるのはいかがでしょうか。6冊のエッセンスを詰め込みつつ、日本の新リース会計基準を軸にわかりやすく解説します。借地借家法や、不動産リース特有の実務的な論点にも切り込みます。現時点でのスライド総数は、次のとおり、116枚の予定です。

例えば、定期建物賃貸借契約を有効に成立させるには、更新なしの特約などの要件に加え、事前説明書を独立して提供する必要がある点をご存知でしょうか。これがないと、「定期」のはずが、実は定期でない建物賃貸借契約として扱われてしまいます。つまり、契約書面だけではリース期間の確定が難しいケースがあるのです。新リース会計基準の適用にあたっては、こんな微妙な論点にまで目配りが求められます。

こんな実務的ハックを盛り込みながら、不動産賃貸借にフォーカスしたセミナーをクリスマス・イブにお届けします。ちょっと変わったプレゼントとして、ぜひ、ご検討ください。