■新リース対応の盲点:リソース配分の落とし穴

2024年9月にASBJ(企業会計基準委員会)が新しいリース会計基準を公表してから4ヶ月、日本企業は新リース対応に追われています。しかし、ここで見逃してはならないのがリソース配分の適正化です。世間で過度に注目されている論点にリソースを集中させることが、本当に最善のアプローチなのでしょうか?

新リース対応における論点の重要性を正確に判断するためには、監査人の視点が極めて有用です。財務諸表監査で特に重要と判断された事項は、KAM(監査上の主要な検討事項)として監査報告書に記載されます。IFRS第16号「リース」はASBJによる新リース基準に先行して適用されているため、その初年度のKAM事例を分析することで、監査人がどの領域を重要視しているのかを把握できます。

しかし、日本のKAM事例ではIFRS第16号適用初年度の具体的な情報を得ることが難しいのが現状です。これは、日本におけるKAM制度の導入時期や報告数の少なさが原因です。したがって、海外のKAM事例に目を向ける必要があります。

■英国KAM事例の徹底分析:唯一無二の情報源

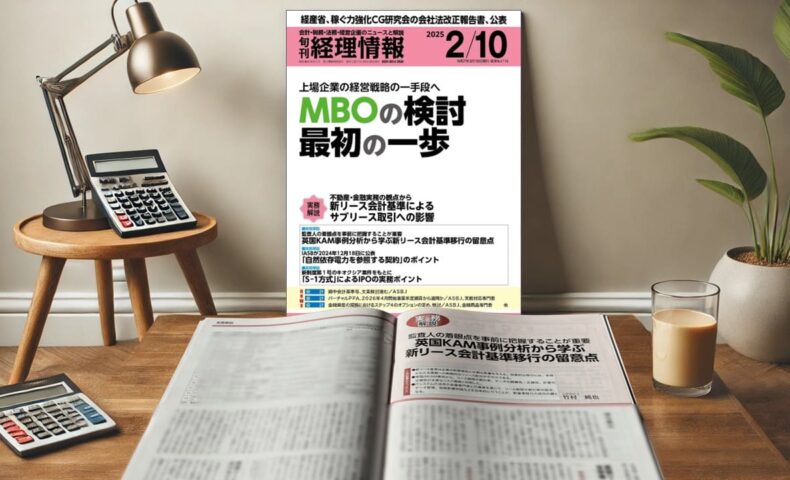

そのような背景のもとで執筆したのが、会計専門誌『旬刊経理情報』(2025年2月10日号、No.1734)に掲載された実務解説「英国KAM事例分析から学ぶ 新リース会計基準移行の留意点」です。これは、英国におけるIFRS第16号適用初年度のKAM事例を徹底的に分析したうえで、日本企業が新リース会計基準を適用する際の具体的な留意点を提示しています。

KAMが解説される機会が減少している中で、しかも海外のIFRS第16号適用初年度に関するKAM事例を詳細に分析した記事は非常に希少です。この記事は、2024年12月24日に一般社団法人企業研究会が主催したセミナー「《不動産賃貸借に焦点を当てた》新リース会計基準の解説」での「IFRS第16号に基づくKAMの実例分析」を基に、さらに深掘りした内容となっています。

まず、監査人がIFRS第16号「リース」適用初年度にどのようなリスクを認識していたのかを分析しました(図表2参照)。複数の企業で共通して浮かび上がったリスクを4つに整理することで、それが監査の焦点となったことを明らかにしています。

次に、監査人がこれらのリスクにどう対応したのかを分析しました(図表3参照)。意外な分野の専門家が企業や監査人側で活用されている実態が浮かび上がったことから、日本企業の対応戦略にも重要な示唆を与えます。

さらに、英国のKAM事例から、日本企業がASBJによる新リース会計基準を適用する際に見逃せないポイントを抽出しました。特に、世間で注目されている論点が英国のKAM事例ではリスクとされていない事実について、その背景と対応策を解説しています。このギャップを理解することが、貴社のリスク管理とリソース配分において大きな違いを生むでしょう。

■実践的な指針を手に入れる

新リース会計基準の適用と監査対応に向けた実践的な指針がここにあります。『旬刊経理情報』を定期購読されている方は、今すぐ34ページを開いてください。

定期購読されていない方もご安心ください。丸善丸の内本店か、紀伊國屋書店新宿本店のいずれかで単品購入が可能です。ただし、最近のリース特集号は人気が高いため、在庫切れになることがあります。今回号には私の寄稿を含め、リースに関する解説記事が3本も掲載されていますので、早めの確保を強くおすすめします。