「不正を起こさないように」と求められても、現場では「何を、どう見ればいいのか」がわからない。

これは、経理や内部監査などの実務に携わる人々の間で、根強く聞かれる声です。会計不正は、特別な状況下で起きるのではなく、日常の業務プロセスの中に潜んでいます。しかし、過去の不正事例を知っていても、それを自社のリスクに引き寄せて考えることは容易ではありません。

なぜなら、多くの対応が「手口」だけに注目し、「構造」に踏み込めていないからです。

■不正は「手口」ではなく「構造」で見抜く

従来、不正対応といえば、調査報告書を読み、手口を学び、それをマニュアルに反映することが中心でした。しかし、同じ手口でも、不正が発生する背景や組織文化は企業ごとに異なります。不正の本質を捉えるには、「なぜそれが起きたのか」「どこにリスクが潜んでいたのか」といった構造的な視点が欠かせません。

本セミナーでは、業務プロセスを単純化し、不正の潜む構造を可視化するという新しいアプローチを取り入れています。この思考法により、表面的な兆候ではなく、根本的なリスクを捉えた実効性のある対応が可能になります。

■実践に直結する3つのステップ——「整理」「応用」「行動」

本セミナーは、単なる知識の獲得にとどまらず、受講者自身が“自社に落とし込む”ための実践を重視しています。その中核をなすのが、次の3ステップです。

(1)A4一枚で「見える化」する——不正事例の解析シート

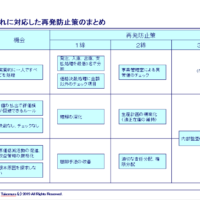

講師オリジナルの「不正事例の解析シート」は、A4一枚に書き込むだけで、最新の不正事例をリスクベースで整理できるツールです。この作業を通じて、自社のリスク構造や内部統制の脆弱性が可視化されます。さらに、記入した内容はそのまま社内の改善策として活用できる設計となっているため、実務に直結する効果が期待できます。

(2)2024年最新事例を起点に、汎用的な対応力を身につける

〔事例B〕売上の架空計上、〔事例C〕在庫の過大計上、〔事例D〕キックバック——。いずれも2024年に実際に発覚した不正事例です。セミナーではこれらを題材に、不正の発生メカニズムや組織的背景を分析するとともに、自社への応用が可能なリスク対応策を検討します。「他社の問題」として済ませず、自社に引き寄せて考えるきっかけを提供します。

(3)知識を行動に変える「ひとりワークショップ」

学びを行動につなげるために、本セミナーでは受講者がその場で検証手続を立案する「ひとりワークショップ」を実施します。用いるのは、講師開発の「検証手続立案シート」。セミナー中に自社のリスク対応策を具体的に形にすることで、終了後すぐにアクションを起こせる準備が整います。

■最後に

会計不正の芽を早期に見抜くには、「手口」を知るだけでは不十分です。必要なのは、構造的なリスクに目を向け、それを自社の行動に変える力です。

このセミナーは、そんな力を手にするための3時間。これまで「気づいても動けなかった」現場を、「考え、動ける」現場に変える第一歩となるでしょう。

会計不正リスクに強い組織づくりを、ここから始めませんか。