日本企業の開示領域において、これほど投資家や規制当局の期待から乖離したテーマが他にあるだろうか。それが、企業会計基準第31号「会計上の見積りの開示に関する会計基準」に基づく見積開示である。開示が制度として整備されているにもかかわらず、日本企業は自社の開示が妥当かどうかを判断する拠り所を持たず、結果として開示の質は企業ごとにばらつき、また、目的性を欠いたままになっている。

欧州・英国では当たり前、日本では“情報の空白”が続く現実

欧州や英国では、IAS第1号125項に規定された「見積りの不確実性の発生要因」に関する開示について、実務調査や期待水準が広く共有されている。企業は「何を、どこまで開示すべきか」を外部との対話を通じて学ぶ環境があるため、開示の質に対する共通認識が形成されている。

対照的に日本では、見積開示に関する体系的な調査は存在しない。唯一の例外である適用初年度の有価証券報告書レビューは注記の有無を形式的に確認したに過ぎない。そのため企業は、自社の開示が適切かどうかを客観的に把握する手段を持たない。この情報の空白こそが、見積開示が制度本来の役割を果たせていない最大の要因である。

「過剰開示」と「形だけの開示」という二重の問題

この空白のまま見積開示を続けることで、二つの問題が顕在化している。

第一に、開示対象外であるはずの項目まで機械的に注記してしまう「過剰開示」である。これは、企業自身が見積りの不確実性を実態以上に演出することになるため、投資家に不要な混乱を招く可能性がある。

第二に、開示が必要な項目であっても最低限の要求事項だけにとどめるため、投資家が求める深度に達しない「形だけの開示」である。どの企業にも当てはまるボイラープレート的な記述が散見されることから、実質的な情報価値は大きく損なわれている。

結果として、開示は「提出すること」自体が目的化しているため、利用者に価値を届けるという本質を見失っている。

見積開示を制度対応から戦略へ転換するための構造

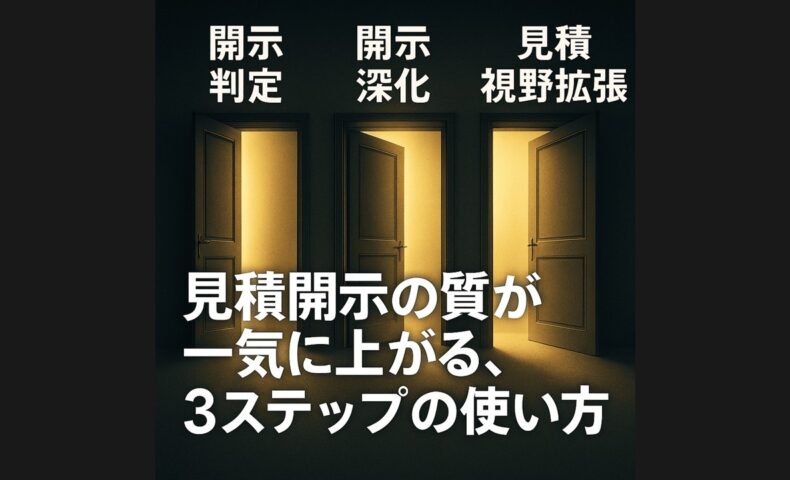

この構造的な問題を解消するためには、見積開示を制度対応ではなく開示戦略として再設計する必要がある。こうした問題意識のもと開発したのが、三つの要素から構成される「見積開示デザイン・フレームワーク」である。

開示判断の論理構造を可視化する「開示判定フレーム」

「開示判定フレーム」は、見積開示における三つの構成要素を独立した評価ステップとして整理したモデルである。企業は、ある会計上の見積りを開示対象に選んだ理由、あるいは対象外とした理由を一貫したロジックで説明できるようになる。監査人が判断プロセスをトレースしやすいため、監査対応としても極めて有効である。

要求事項と投資家期待を統合する「開示深化フレーム」

「開示深化フレーム」は、基準の要求事項に確実に対応しつつ、投資家・規制当局の期待水準も体系的に検討できるよう設計された開示品質の成熟モデルである。三層構造で見積開示を整理することにより、記述を“伝わる構造”へと磨き上げる。

主要な仮定の偏りを発見する「見積視野拡張マトリックス」

見積開示の信頼性は、起点となる「主要な仮定」の設定で大きく揺らぐ。仮に「主要な仮定」の情報源が特定の領域に偏っていれば、いくら記述を磨いても根本的な品質問題は解決しない。そこで、仮定の根拠がどの領域に偏っているかを俯瞰することにより、視野を拡張するために設計されたのが「見積視野拡張マトリックス」である。

セミナー構成:背景理解からフレームワーク実践まで、体系的に解説

これら三つのフレームワークは、2025年11月7日に収録したセミナーで初めて公開した。ただし、フレームワークを提示するだけでは意味がない。その意図や背景、実務課題との関連を理解してこそ初めて効果的に活用できる。

そのためセミナーでは、まず海外における見積開示の議論を整理し、その次に日本の見積開示会計基準への当てはめを確認し、また、2025年3月期における見積開示の優良事例を解説したうえで、最後に見積開示デザイン・フレームワークを提示する構成とした。

- 見積開示の対象とすべき項目とそうではない項目を明確に区分することに自信がない。

- 注記に何を盛り込めば、利用者の期待に応えた開示になるかを知りたい。

- 自社の見積開示の適否を簡単にチェックしたい。

- 企業の開示戦略として見積開示を適切にデザインしたい。

こうした課題を抱える企業にこのセミナーは確実に役立つ。特に「見積開示デザイン・フレームワーク」は他に類例がなく、唯一無二の実務ツールである。企業の信頼を可視化し、開示の価値を高める実践的アプローチとして、ぜひ活用してほしい。