- ホーム

- 過去の記事一覧

過去の記事一覧

-

2022年3月期ですでに登場している「時の経過によるKAMの変化」

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。2022年3月期のKAM(監査上の主要な検討事項)をウォッチしている中で、嬉しくなる事例が…

-

誰にも見せられない、KAMの手元メモ

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。早期適用組みを除けば、2022年3月期がKAM(監査上の主要な検討事項)の適用2年目の年度…

-

KAM、KAM、エブリディ

こんにちは、企業のKAM対応のスペシャリストの竹村純也です。2022年3月期は、KAM(監査上の主要な検討事項)の強制適用の2年。適用2年目のKAMを…

-

イノベーティブもユニコーンも注目すべきは気候変動銘柄

重要ではないと考えているものは、目の前にあっても気づかない。これは、脳科学の世界で知られていること。人は、重要と思っているものしか注意が向かないのです。…

-

コラム「もしも、英国の監査委員会が、有報の『監査役監査の状況』を記載したら」を寄稿しました

新しいコラムが公開されました。公開されたのは、企業の情報開示を専門とする株式会社プロネクサスさんによる実務支援サイト「PRONEXUS SUPPORT…

-

開催します、「英国の2021年12月決算における監査人の対応 緊急シェア会」

先日、驚いたこと。Twitterでこんなツイートをしたところ、マニアックな内容にもかかわらず、反応が高かったのです。気候変動を考慮した監査。イギリスの…

-

簿記のヤマ場「仕入、繰越商品」を一発で覚える方法

簿記を学んでいくうえで、乗り越えるべきヤマ場。そのひとつに挙げられるものは、棚卸資産の決算調整の仕訳です。いわゆる「3分法」に基づき、「仕入」勘定と「繰越商品…

-

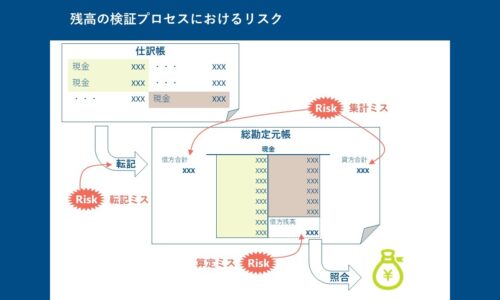

なぜ、簿記に3つの試算表が必要とされたのか

合計試算表、残高試算表、合計残高試算表――これらが必要とされた理由とは。まあ、普通はこんなことまで考えることはありませんよね。そういうボクも、つい1時…

-

ホントに、消費税の会計方針を記載しなくても良いか

それは、2022年4月26日のこと。会計士仲間から、こう聞かれました。「2022年3月期からは、消費税の会計方針を記載しなくても良いんだよね」と。とい…

-

『体験的ガバナンス論 —健全なガバナンスが組織を強くする』からの学び

コーポレートガバナンス・コードといえば、興味深いデータがあります。それは、今から4ヶ月ほど前の2022年1月26日のこと。東京証券取引所から、「コーポレートガ…

経営者の想いを反映した「ダイアローグ・ディスクロージャー」に取り組み、財務報告の信頼性向上や投資家との対話強化を目指している。適正な財務諸表作成、内部統制、不正リスク対応に加え、サステナビリティやコーポレートガバナンスの開示支援にも注力。実務書籍も多数執筆し、企業開示の実務に貢献している。

-

2020.03.4

新型コロナウイルスの記述情報の海外事例 -

2019.12.26

批判者や反対者ではなく、敵対者を想定せよ -

2025.11.5

2025年、サステナビリティ関連財務開示が“制度対… -

2022.09.2

日商簿記3級が、「100点で合格できました」 -

2020.04.17

在宅勤務のストレス解消に、オンライン飲み会 -

2023.04.18

寄稿「企業が看過してはいけない、KAMのあの記載」… -

2021.02.12

有報・記述情報のアドバイザリー業務で用いているツー…