効率を叫ぶ人ほど、その人は効果的ではない。そう、ビジネスの世界では、よく言われます。

効率を叫ぶ人は、最終成果物に一歩で行こうとしがち、例えば、執筆であれば、いきなり完成形の文章を書こうとすること。パワーポイントの資料であれば、すぐにスライドを作り出すこと。

こんな風に、やたらと効率を叫ぶ人って、ワンステップでゴールに着こうとします。でも、これ、初めて会った異性に、いきなりプロポーズするようなもの。成功することもあるのかもしれませんが、その確率は低い。

それは、マーケティングの世界でも同じ。最初のチラシやランディングページでいきなり売り込むのは、ハードルが高い。それよりは、最初の接触で関係性を作った後に販売を案内したほうが成約されやすいことが知られています。

このように、ワンステップで何かをしようとするのは、プライベートでもビジネスでも危険ってこと。効率を叫んで必要な工程を省略しても、手戻りが生じてしまうため、効率が得られないのです。また、必要な工程を踏んでいないことから、不足が生じて効果も得られません。

そんなことを教えてくれた一冊の本があります。それは、経営コンサルタントの高橋政史サンによる『マインドマップ問題解決―「らくがき」で劇的に身につくロジカルシンキング』(ダイヤモンド社)。この著者は、優秀なコンサルタントが一体、どんな発想をしているのかを調査しました。その結果、ひとつの教えに辿り着きます。2009年に発売されたこの本を読んで、当時のボクは感動したのを覚えています。効果が得られる本当の近道を教えてくれました。

その教えとは、ズバリ、3ステップのススメ。そんな表現ではありませんが、趣旨はそういうこと。

遠回りしているように見えながらも、その過程で必要な要素を拾っていくため、最終ゴールに対して不足がないことから、効果を得られます。また、必要な要素が揃っているため、手戻りすることもないことから、効率化にも繋がります。

3ステップの教えは、アイデアの発想だけではなく、文章や資料の作成でも同じように通用します。つまりは、財務報告の文章にも通用するってこと。

財務諸表の注記は、経常的に記載するものと経常的には記載しないものとがあります。

経常的に記載するものは定型的なものが多い。そのため、どうライティングしていくかに悩むことはありません。

これに対して、経常的には記載しないものには、企業がイチから作文しなければならない注記もあります。代表的なのが、GCと後発事象。このうち遭遇する頻度が高いのは、後発事象の注記のほう。この記載に悩んだ経験が一度や二度はあったハズ。

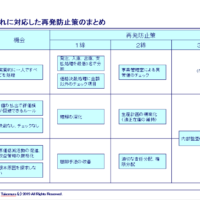

発事象の注記でも、ワンストップのアプローチは一見効率的に見えるものの、実は効率も効果も得られません。他社事例を十分には調査することなく、たまたま検索でヒットしたものを何の検討もなく使っていくような姿勢ではダメ。

なぜなら、その事例が、自社の置かれた環境とはマッチしていないリスクがあります。また、他社事例が適切に作成されていないリスクもあります。さらには、注記すべき背景の理解が足りずにトンチンカンなことを書いてしまうリスクさえあるのです。

このようなリスクを回避・軽減していくためには、まず、後発事象の注記に何が求められているかを知る必要があります。次に、その注記の作成にあたって必要となる素材を集めることも必要です。加えて、その素材から注記の文章へと組み立てていくことも求められます。

もし、後発事象の注記に記載すべき要素が4つに整理されていたらどうでしょう。

もし、後発事象の種類に応じて記載する項目が、実務上のガイドラインの未改正もフォローしたうえで徹底的な事例分析の結果が入手できたらどうでしょう。

もし、後発事象の注記の文章を構築していくための型が、穴埋めフォーマットとして提示されていたらどうでしょう。

そんな3ステップを背景にした後発事象の記載の仕方を話すセミナーが、次のとおり、開催されます。

=====

後発事象に関する実務上のポイント

■開催日時

2019/2/19(火)14:00~17:00

■開催会場

プロネクサス セミナールーム(東京都)

■講師

公認会計士 竹村純也

■プログラム

①後発事象の理解

②頻出する開示後発事象の記載例

③後発事象に対応できる社内体制

■受講対象者

経理財務・決算開示部門の管理責任者・担当者、監査役 等

■受講料〔1名様分〕

・ディスクロージャー実務研究会会員

16,200円(本体価格15,000円)

・ディスクロージャー実務研究会会員以外のお客様

21,600円(本体価格20,000円)

■詳細とお申込み

https://p-support.pronexus.co.jp/home/files/open/20181127d.pdf

(注)お問い合わせは、株式会社プロネクサス教育支援事業部までお願いします。

=====

後発事象のみを扱っての3時間のセミナーは、ここでしか聴くことができないでしょう。しかも、開催の頻度は年に一回程度。これを逃すと、次の予定は一年後まで待たなければなりません。このタイミングでご参加されることをオススメします。