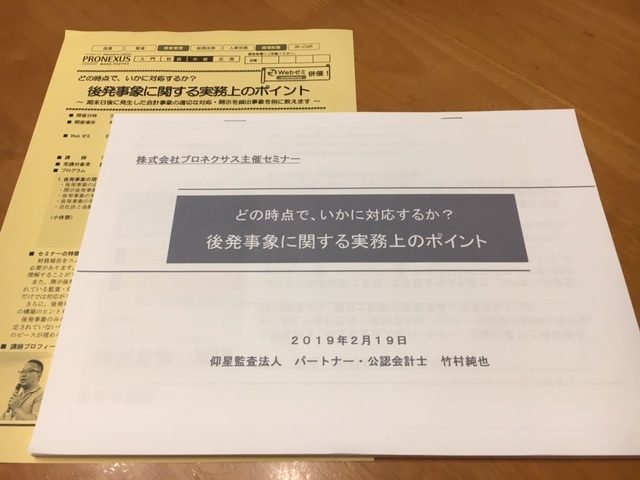

いや~、今日は緊張しました。今日の午後は、プロネクサスさん主催のセミナー「後発事象に関する実務上のポイント」の講師を務めてきました。

緊張していた原因として、明確なものがあります。それは、初めての試み。今日のセミナーの進行上、これまでやっていないことを取り込んでみようとしていたのです。

もちろん、セミナーは毎回、同じではない。セミナー資料もどこか変更を加えています。事例を新しいものに更新していたり、より分かりやすく受け取れるように構成を変更したり、さらには、コンテンツを新規に開発したり、と。

今回も、新しく追加した内容があります。具体的には、第3部の「後発事象に対応できる社内体制」のうち「情報入手体制」。スライドでいうと、8ページ分。

これは、拙著『後発事象の実務』(中央経済社)にも記載していないもの。正確にいうと、元々のコンテンツを発展させて拙著に盛り込んでいます。ただ、最後のボクの主張を理解してもらうためには、この部分から説明が必要だと判断して追加しました。

その代わりに、これまで少し冗長と感じていたところは、カット。それでも、スライドページは100ページになりました。「後発事象で100ページも何を書くことがあるの?」と思われるかもしれません。ちょうど、先週に会っていた会計士から「後発事象だけで3時間も何を話すの?」と驚かれたところ。

おかげさまで、この追加部分も好評でした。研修冒頭に、どのパートに興味があるかを聞いてみたところ、一番手を挙げた人が少なかった箇所。なので心配していたのですが、研修アンケートは「後発事象の対応体制について有意義な話が聞けた」とのコメントも記載していただきました。ボクの問題意識やそれへの対応方法に関心をもっていただけたようです。

とはいっても、緊張していたのは、このパートを披露したからではありません。後発事象だけをテーマにした3時間の研修に、時間もお金も投資することを選択できた方たちが参加しています。財務報告をきっちりと遂行したいと考えている人たちに集まっていただいているため、ボクのメッセージは届きやすい。

ボクが緊張したのは、コンテンツ面ではなく、進行面。前日に読んでいた本に紹介されていた、研修の参加者を巻き込む方法論を試してみたから。その本とは、セミナープロデューサーの小山竜央サンによる『パブリック・スピーキング 最強の教科書』(KADOKAWA)。セミナー冒頭で実施すべきステップが説明されていたのです。

本来なら、そのステップに基づいて研修資料の順番も入れ替えたほうが良いところ。しかし、すでに研修の主催者に提出して、しかも印刷済み。今さら変えることなんて出来ません。そこで、いかに口頭だけで対応していくか。研修開始のギリギリまで考えていました。

おかげさまで、何とか形になりました。以前のブログ記事「セミナー始めは質問で巻き込め」で提示した、冒頭の質問についての仮説も検証することもできました。

検証の結果、参加者が何を求めて来場しているのかを理解することができたのです。ボクの想定とは違う箇所に、参加者の興味があったのです。反対に、ボクが想定した箇所は、そこまででもない。こんなリアルの反応が得られるのです。

この手法は、セミナー講師が使わない理由はない。次に開催するときに、興味がある箇所を手厚くして、そうではない箇所を薄くすることで、参加者の満足度をより高めることができます。マーケティングでは「市場に聞け」という格言が聞かれますが、セミナーなら「参加者に聞け」といったところ。

とはいえ、今回、新たに追加したところのように、参加者が期待していないコンテンツに反応があることもあります。そこは試行錯誤しながら、研修アンケートでフィードバックをいただくサイクルを回していく感じ。

次に後発事象のセミナーを開催するのは、おそらく1年後。そのときには今日の反省を踏まえて内容をブラッシュアップしていきます。もちろん、そうではないセミナーでも、今回試して上手く行った内容や手法を盛り込んでいきます。

やっぱり、研修やセミナーの講師は楽しいなあ。最近はワークショップ型の研修に重点を置いてきましたが、座学をベースとした研修もやり方次第で充実感が得られます。うん、こういう方向にシフトしていきたいな。