今日は、セミナー講師を務めてきました。少し前のブログ記事「【セミナー】棚卸資産の不正事例分析と平時対応」で紹介したもの。おかげさまで、2時間30分があっという間に過ぎました。

ふと思ったのですが、この時期にセミナー講師をされる方は、花粉症対策はどうされているのでしょうか。花粉症の代表格のスギは、関東では2月から4月にかけて飛散のピーク。鼻水は出るわ、くしゃみは出るわ、目は痒くなるわと、講師としてのコンディションは決して良くない。

ボクは、花粉症ならぬ、花粉症風。とても花粉症っぽい症状があります。というか、花粉症と認めたくないだけ。気合いで何とかしようと頑張っています。

しかし、花粉症っぽい症状は日々、辛くなってきます。先月のセミナーではコンディションに問題はなかったものの、最近は気を抜くと鼻が詰まる状況。聞き苦しいところがないかと心配していました。

13年ほど前、セミナー講師を務めるときに、最悪のコンディションで登壇したことがあります。自分でも感じられるほどに鼻声で聞きづらかったハズ。そんな経験があったことから、セミナー講師を控えた少し前からは、コンディションに気を遣うようになりました。

今回もセミナーの開催時期が3月のため、花粉症「風」の症状が辛くなるかもしれない。そう思ったことから、1週間ほど前から通勤のときにマスクをしていました。花粉に向かって「かかってこい」という意気込みでいました。ほら、気合い系ですから。

しかし、外に出るときにマスクをするだけで随分と花粉症「風」の症状が軽くなると聞きます。確かに、鼻から入ってくる花粉をある程度ブロックできるなら楽になりそうだと思い、挑戦。その結果、症状が軽い気がしています。

その甲斐があってか、セミナーの終了後、主催者の方々からは、とても聞きやすかったと言っていただけたので、少し安心。受講された方々からのアンケートにもその指摘がなかったため、予防の効果があったと感じています。

そんな予防の効果について、会計不正の文脈で伝えたのが今日のセミナー。3つのディフェンスラインに応じて、会計不正を予防するか、あるいは、発見するかの使い分けを説明してきました。具体的には、ブログ記事「八田進二・堀江正之・藤沼亜紀『【鼎談】不正-最前線』から学ぶ」で紹介したとおり。

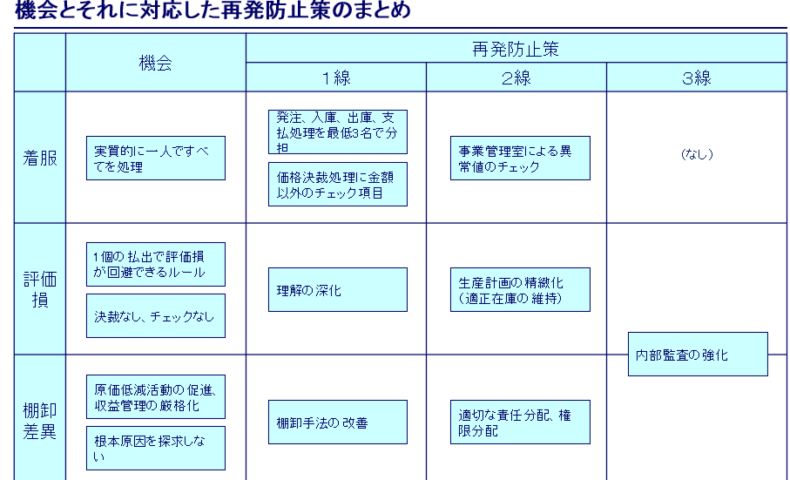

取り上げた不正事例の再発防止策について、3つのディフェンスラインの観点から整理しました。そのまとめ図表が、このブログにアップしたスライド。これを映しながら、「1線のディフェンスが弱いんじゃないか」「3線に言及されていないけどディフェンスが薄くないか」などとコメントしてきました。

このテーマのセミナーは4回目でしたが、3つのディフェンスラインで整理したのは今回が初めて。フラウド・キャンバスを描いた意味をこうして活かせることを伝えることができて良かったです。

加えて、3つのディフェンスラインは、会計不正が起きたときの再発防止策のみに当てはめるものではない。会計不正が起きていないときであっても、これに照らして、現状では統制がないところや弱いところを洗い出すのもひとつの活用方法。

特に、1線のディフェンスラインである現場が弱いところはないか。本社ではない拠点や子会社では、人手が足りないと言って、つい、現場で一人の担当者がいくつもの業務や統制を兼務することが多い。でも、それは本来、強くあるべき1線のディフェンスラインを弱めている、あるいは、なきものにしているのです。このことを理解するためにも、3つのディフェンスラインという考え方は役立ちます。

おっと、こうしてブログに書きながら熱くなってきました。セミナーでも同様に、この部分の解説は熱くなりました。そのような気合いのためか、花粉症っぽい症状を軽くできました。やっぱり、気合い。あれ、そんな終わり方で良いのか。