ビジネスモデルを理解するなら、ビジネスモデル・キャンバスというツールが最適。というのも、ビジネスモデルと一口に言っても、皆、思うところはそれぞれ。よく使われる用語であるにもかかわらず、意外と共通用語としては機能していません。

とある文書に「ビジネスモデルは理解しているか」や「ビジネスモデルを踏まえて説明しなさい」などと書いてあると、一体、何を指しているのかが疑問に思ってしまいます。これを書いた人は、何を想定して「ビジネスモデル」という用語を使っているか、ということ。

単に、どんな風に経営をしているかを指す言葉ではない。その中に「モデル」の単語が入っているくらいだから、ビジネスについての型をいいます。つまり、その型を使えば、ある程度、再現性が得られるはずのもの。ひとりの人でしか成り立たない経営は、ビジネスではあっても、ビジネス「モデル」にはならない。

そんなビジネスモデルを描写する世界標準のツールといえば、ビジネスモデル・キャンバス。組織の活動を9つの要素で視覚化することで、簡潔に表現していくもの。しかも、単に組織の活動を記述、ビジュアライズするだけではなく、一度描いたビジネスモデル・キャンバスに基づき、現状を評価したうえで、今後、変革していくための着想を得ることもできます。

これを紹介している書籍が、『ビジネスモデル・ジェネレーション ビジネスモデル設計書』(翔泳社)。ビジネスモデルイノベーションのアドバイザーであるアレックス・オスターワルダー氏と、 スイスのローザンヌ大学経営学教授であるイヴ・ピニュール氏による共著。その公式のビジネスモデル・キャンバスの解説動画は、こちら。2分19分で全体像がつかめます。

このビジネスモデル・キャンバスは、ビジネスモデルを描くことを目的としていますが、必ずしもビジネスだけにしか使えないワケではない。誰かが誰かに対して何かを行うものであれば、ビジネスモデル・キャンバスで記述、ビジュアライズすることができるのです。

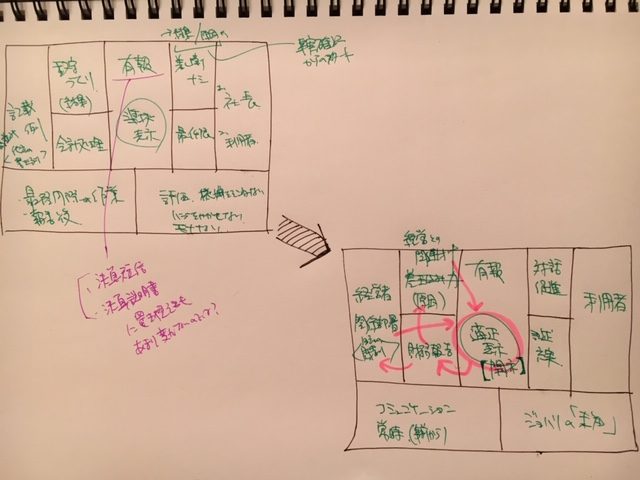

そこで、企業の財務報告の仕方について、このビジネスモデル・キャンバスを使ってみました。というのも、最近のブログ記事「有報で感応度分析を記載している企業を調べたら」「『実験思考』から感応度分析の推進を学ぶ」などでお話ししているとおり、有報で感応度分析を開示することを普及させたいため。

まず、現状の財務報告を描写し、次に、その変革を試みたのです。それが、今日のブログ記事にアップした写真。これらを比較した結果、キーとなるのが、財務報告に関する姿勢。反対にいえば、ここを変えられたなら、一気に財務報告の様子が変わるハズ。

現状の財務報告がイケてない原因は、具体的な規定だけに準拠していれば良いと考える発想。こう書きなさいと言われているから、そう書く、という姿勢を指します。財務報告が具体的な規定に準拠して作成するものとなると、単なる作業として位置づけられます。

だから、関心があるのは、財務報告よりも、それを作る元となる財務諸表といった数値のほう。それゆえに、会計処理のほうに検討も作業もウエイトが置かれる。

しかし、財務報告は適正な状態を表すものという発想に切り替わることができたなら、いかに財務報告の利用者に理解してもらえるかの姿勢にシフトしていきます。その結果、どう会計処理するかよりも、どう財務報告をするかのほうにウエイトが置かれると考えています。

もちろん、今の財務報告でも、具体的な規定のほかに、その他必要な事項についても記載を求める、いわゆるバスケット条項が設けられています。だから、規則としては適正な状態を示すことを現状でも求めています。ただ、その色彩が最近、強まってきたため、準拠していれば事が足りた時代からマインドが切り替われないでいるのです。

このように、ボクが変革を起こしていくには、マインドを変えていく必要がある。しかも、変えるべきは、経営者のマインドではなく、経理のマインドなのかもしれない。そんなことを、ビジネスモデル・キャンバスが気づかせてくれました。30分もかけることなく。

そうそう、たまにビジネスモデル・キャン【パ】スと間違えられます。パピプペポの「パ」だと、大学の構内になってしまいます。そうではなく、バビブベボの「バ」。絵を描く布のほう。ビジネスモデルを描くためのキャン【バ】スです。どうぞ、お間違えなく。

P.S.

感応度分析については、拙著『ダイアローグ・ディスクロージャー』でしっかりと解説いたしました。有価証券報告書の記述情報でどのように開示されているのかが理解できます。